こちらに ↓ ブログを引っ越しました。

ブログを引っ越しました。

サステナビリティ 水産資源管理 ノルウェー 漁業

こちらに ↓ ブログを引っ越しました。

2025年1月2日更新

全国で社会問題になっている漁獲量の減少。水産資源に限らず、本当のことを書くと、それを書かれたくない方々などから理不尽な嫌がらせや中傷を受けることがあります。

それでも「魚が消えて行く本当の理由」について、誰かが「本当のことを伝えねば!」とブログを始めたのが2019年10月でした。数えてみると、今回で自分の年齢と同じ回数。累計で5万回のシェアを超えました。多くの方に読んでいただきありがとうございました。

一時期はマスコミからの執筆依頼は、自分の弱さもあり、いくつもお断わりせざるを得ませんでした。そんな中でも何度もご依頼いただいたことは、いつか何らかの形で再開しようとする励みにもなっていました。

そんな気が重い中で、ブログなら文句ないだろうと始めた次第です。これまでWeb記事や書籍なども加え、高校生から国会議員、行政、大学、金融機関、シンクタンク、漁業者、魚や食に関心がある方、釣り関連を始め実に多くの方々からお声がけいただきました。

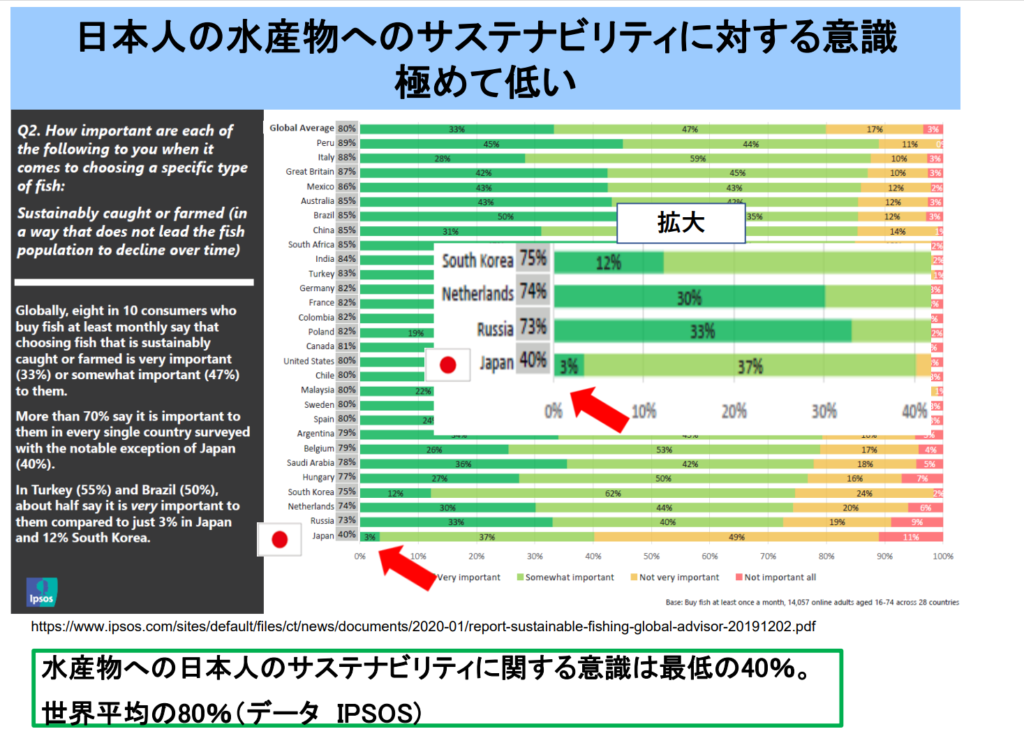

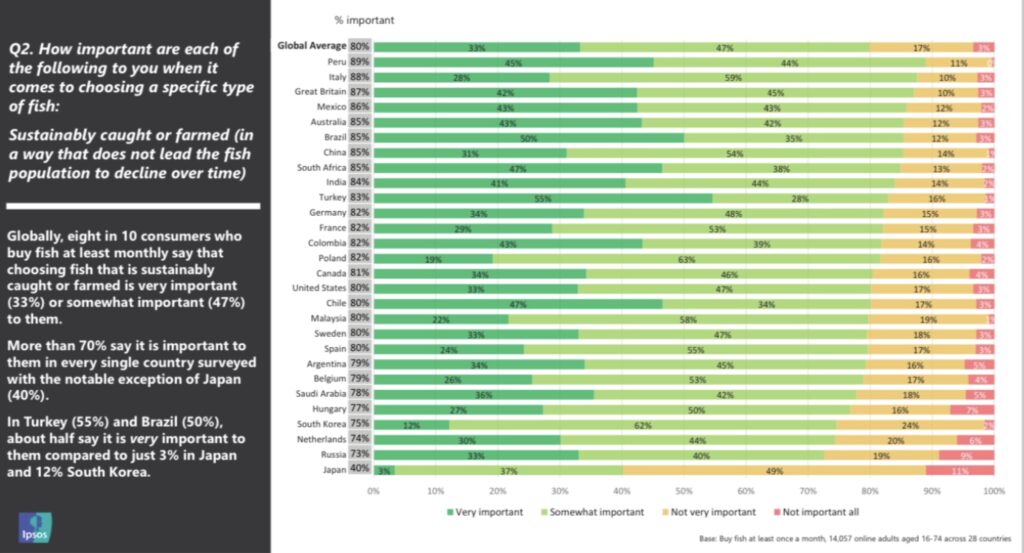

魚が減っている理由は「海水温上昇」「外国漁船の乱獲」などといった責任転嫁ばかり目立ちます。このため魚のサステナビリティについて、水産資源に対する国民の意識が世界の常識とかけ離れてしまいました。下の図はフランスの調査会社による水産物のサステナビリティに関する調査データです。世界平均80%に対してダントツに低い40%。その上のロシアでも73%が関心があるという調査結果です。

おかしなことですが、拙稿は科学的な根拠とデータに基づいています。しかし一般に報道されている魚が獲れなくなった理由では「漁業」という、資源量に最も大きな影響を与える要因を避けるようにして「海水温上昇」「外国漁船の乱獲」といった責任転嫁ばかりが目につきます。

それらの要因はもちろん資源の変動に影響があります。しかしながら、世界全体では生産量(天然+養殖)が増え続けているのに、日本は長期にわたり減り続けていることの説明が付きません。

筆者は、世界の漁業者・水産関係者とのパイプが太いです。皮肉なことに日本の水産資源管理の大失敗は、他国にとっては「絶対に陥ってはならない」ケースに映っていることがよくわかります。このため海外での資源管理のプレゼンによく呼ばれます。

海外でデータを基に日本の危機的な資源状態を解説することは、日本のEEZ(排他的経済水域)の外側の公海の漁場への進出を避けてもらう狙いがあります。特に、サンマ、サバを始め、資源管理が機能していないため公海上の資源量が少なくなっているのに、埋蔵金があるような楽観的な資源データは非常に危険です。

NPFC(北太平洋漁業委員会)に加入してきたEUを始め、漁船が余っている国々にとっては、日本のEEZの外側は、魅力がある漁場に見えてしまいます。進出で起きることは、漁場に行けば実際には資源がとても少ないので、幼魚まで根こそぎ獲ってしまう一層の乱獲が起きてしまいます。その先には関係漁業各国への大不幸しか待ち構えていません。

ご存知の通り、すでに全国各地の様々な魚種で不漁問題が深刻化しています。このままの漁業管理では、凸凹はあるものの、資源の大半は「確実」に枯渇してしまいます。イカナゴ、シシャモ、カタクチイワシといった他魚種のエサにもなる魚種も乱獲で大きく減っているので、小型魚から大型魚まで生態系への悪影響もはかり知れません。

たとえ極々例外的に資源を何とか維持できているケースがあったとしても、日本全体でみればそれは「点」に過ぎません。「木を見て森を見ず」は絶対に避けねばなりません。この「点」に焦点を当てて全体像を判らなくしてしまう報道は、さらなる誤解と将来への負の遺産しか生まないことに気づいて欲しいと思います。

時間の経過と共に、なぜ水産資源を「国民共有の財産」としなかったのか?なぜ「自主管理」といった世界と違うやり方で資源を減らしてしまったのか!と気づく時が来ます。しかし気づいた時は「後の祭り」ではどうしようもありません。しかも時計の針は元に戻りません。できるだけ早く気付いて欲しいと思い書いているのがこのブログです。

上表は、FAO(世界食糧農業機関)による、2021年時点での世界の生産量(天然+養殖)順位です。1970年前半から1980年代の後半の長期にかけて世界最大を誇った漁業大国・日本の姿はどこにもありません。2022年は386万㌧と遂に400万㌧まで下回ってしまいました。

2023年は372万㌧とさらに同じデータで統計を取り始めた1956年からの過去最低を更新。上記の世界の水産物生産量は12位とさらに順位を落としています。世界で一人負けの非常に深刻な状況が続いています。科学的根拠に基づく資源管理がほぼ実施されていないので、このままでは確実にさらに悪化が続いてしまいます(2025年1月2日加筆)

漁獲量の減少理由として海水温上昇が上がります。海水温上昇は、世界中で少しずつ進んでおり、もちろん資源量の増減に影響を与えます。しかしそうであれば、北米や北欧などの海水温が低めの海域の生産量ばかりが増えるのではないでしょうか?

ところが、日本の生産量を追い越していったインドネシア、インド、ベトナム、バングラディシュ、フィリピンの海は言うまでもなく、海水温が低い海域ではありません。下のグラフをご参照ください。暖かい海なのですが、、、日本以外は伸びています。

かつて日本では漁獲量が1980年代までは右肩上がりで伸び続けていました。しかしこれは資源が増えたからではなく、漁船数の増加・大型化・漁具の発達などによってたくさん獲れるようになったからに過ぎません。

先日日本の水産資源管理の問題点のプレゼンをした際に、オマーンの漁業会社の方が声をかけてきました。オマーンも日本と同じで漁期は決まっているが、数量での管理がされていないと。このままだと日本と同じことになってしまうと危惧していました。

下のグラフの同国のデータを見たところ2010年代の半ばから4倍強に生産量が増えていました。これは資源量が増えて漁獲量が増えたのではありません。漁船数増加や漁具の発達によるもので、まさに「乱獲」が始まっていることが見て取れます。科学的根拠に基づく数量管理が実施されなければ、何年かすると我が国のように生産量が急激に減少し始めて大きな打撃になります。

生産量が減り出すと、それまで投資された漁船・漁具・加工場などが余剰となり、それらを稼働させるためにさらに「乱獲」が進む。まさに日本全国で起きている負の連鎖と同じことになります。

乱獲に気付くかどうか?科学的根拠に基づく資源管理ができるか?にそれぞれの国の運命はかかっています。

残念ながら我が国では、水産資源管理の問題点とその対策を勇気をもって書ける人はまだ片手ほどしかいません。これを教育して増やしていくことはとても大切だと考えています。今年は3つの大学から依頼があり特別講義をしました。終了後は何人もの学生さんから「これまで習ってきた内容と違いました!!!」と感謝されるのですが、それだけ学生への教育内容自体も大問題で人が育たない環境なのです。

これからも微力ながら水産資源管理に関心がある方々への、勇気と根拠となる発信を続けていきますのでよろしくお願いいたします。

Fisk Japan HP

Wedge ONLINE

https://wedge.ismedia.jp/category/gyogyourevival

東洋経済オンラインhttps://toyokeizai.net/list/author/%E7%89%87%E9%87%8E+%E6%AD%A9

YouTubeはじめました おさかな研究所

2025年1月2日更新 数字をアップデートしました。

農水省データを編集

2020年の漁業と養殖の生産量は386万㌧と、現在の形で統計を取り始めた1956年以降最低を更新しました。しかも世界全体では増加が続いており、極めて例外的な惨状を呈しています。

2023年は372万㌧とさらに最低記録を更新中です。科学的根拠に基づく資源管理が行われていないことによって全国に起きている悲劇です。漁業者の方に任せる「自主管理」で魚の漁獲量が横ばい、もしくは増えている例を筆者は聞いたことがありません。北欧・北米・オセアニアをはじめ、漁業・水産業を成長産業にしている国々の資源管理は、すべて国・行政によって行われているという大きな違いがあります。(2024年12月28日加筆)

そしてその減少速度は早まっています。国民には「資源管理が機能していないから」という本当の理由がほぼ知らされていません。このため有効な対策を取ろうとすると、逆に漁業者から反対が起きてしまい行政も対応に苦慮しています。国際的な資源管理の常識に反するこれまでの漁業者へのミスリードに対する代償は深刻です。

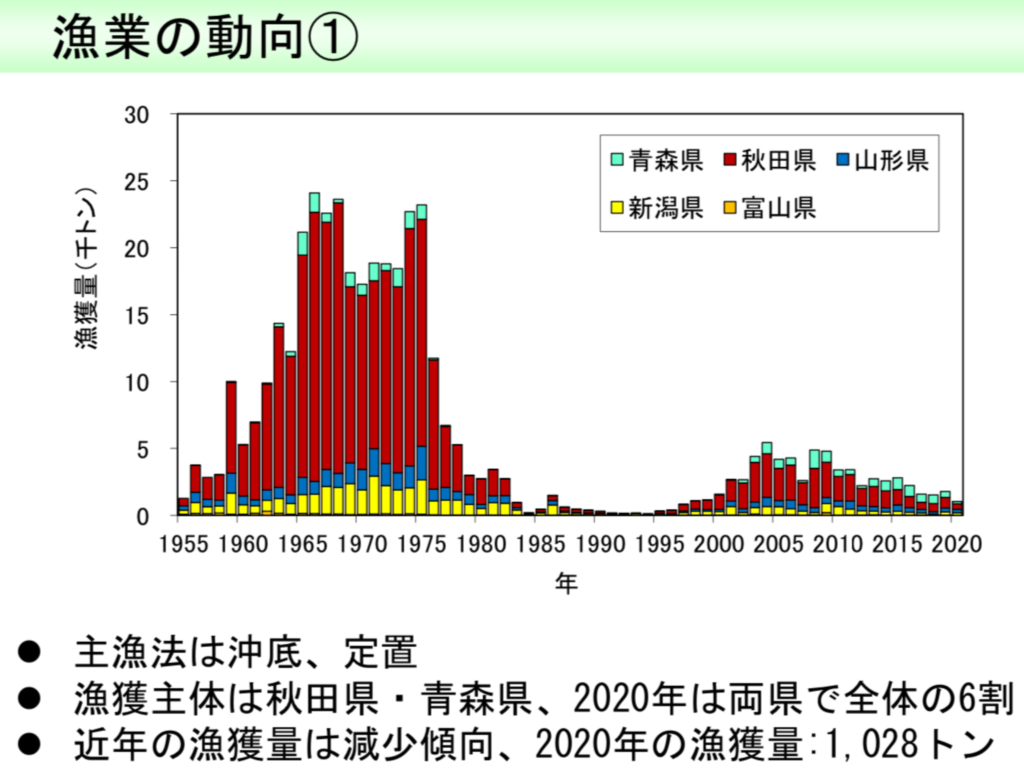

サンマ、サバ、スルメイカを始め、多くの魚種で日本の漁獲量は減り続けています。もしくはタチウオのように既に減ったまま底辺にへばりついている魚種も少なくありません。今回はタチウオから見た資源管理について紹介します。

出所 海洋環境の変化に対応した漁業の在り方に関する検討会

海水温上昇でタチウオが宮城県で漁獲が増えていると言われていますが、その数量は多くありません。タチウオの全国の水揚げ量推移(上のグラフ)でわかる通り全体として増えているわけではなく、減ったままです。一時的に少し増えても、資源管理が機能しなければ残念ながら同じ道を辿るだけです。

日本全国の合計でのタチウオの漁獲量は2023年で5,400㌧と毎年減り続けています。全体の話をせずに特定の海域で漁獲量が増えたことだけを報道されると、まるで全体も増えたように誤解させられてしまいます。その種の報道による誤解は非常に多いです。

東京湾でタチウオ釣りに集まる遊漁船 筆者提供

どんなに海が広いと言っても、どこにでも魚がいるわけではありません。魚種により魚が好む場所というのがあります。釣りで言えばポイントです。水産資源が多い時は、ポイントや漁場の範囲が広がります。このため、漁船は分散するので、魚に対する漁獲圧は比較的抑制されます。

ところが、資源量が減ってくると漁場が狭まって来ます。そして少ない魚を巡って漁船は入り乱れて操業することになります。上の写真は東京湾でタチウオ釣りに集まるたくさんの遊漁船です。また、釣りの場合は、魚がいても食い気が無いと釣れません。一方で網を使う漁業は、魚の意思に拘わらず漁獲しまうので、釣りよりもさらに厳しい管理が必要なのです。

タチウオ狙いの遊漁船の位置 筆者提供

上の青丸は遊漁船の位置を示しています。神奈川県、千葉県、東京都から集結しています。東京湾は広くても、タチウオが集まる場所は限られています。もちろん、このポイント以外でもタチウオはいます。ただ、釣り客はたくさん魚が釣れている遊漁船を選びますので、各船とも出来るだけ釣ってもらうよう、少しでも魚の多い場所に集積して漁獲圧力が高まります。

船が水揚げしたタチウオ 筆者提供

東京湾のタチウオ釣りでは、釣ってよい尾数やサイズ制限があるわけではありません。仮に大きなタチウオばかり釣れれば、満足して小さなタチウオはリリースして、大きくしてから釣ろうという心理が働くことでしょう。しかしながら、釣れなければ小さな魚でも持ち帰ろうとするのが、釣り人の心理ではないでしょうか。これは、タチウオに限らず他魚種でも同じだと思います。そして魚は釣りでも減って行きます。

釣り人に限らず、漁業者の心理も同じと筆者は考えています。漁業者も釣り人も、価値が高い大きな魚を狙うというのは共通のはず。そこで魚が獲れなくなると、資源によくないと分かっていても、小さな魚にまで手を出すのも同じはずです。このため、近場では魚が獲れなくなり、どんどん遠くへ行こうとします。地方や海外ではなぜ魚がたくさん釣れるのでしょうか?

釣り人が持ち帰ってよいサイズ・尾数や、漁業者が漁獲してよい「サイズ・数量が決まっていない」これでは両者とも出来るだけ獲ろうという心理状態となってしまいます。その先にあるのは、現実に起きている次々に魚がいなくなっていく海です。

タチウオは横にも泳ぎますが、その名の通り立っているようにエサを狙いながら上を向いて泳いでいる魚です(太刀に似ているからという由来もあります)。サバやアジなど横に泳ぐ魚と異なり、群れを見つけたら漁獲しやすい魚といえます。

かつて東シナ海では、以西底引き網でたくさんのタチウオが漁獲されていました。しかしどんなに資源が多くても、数量管理なしで長年にわたり縦に泳いでいる魚を横から引いて獲り続ければ魚はいなくなってしまいます。

資源が激減してしまった サンマ

ここまでタチウオを例にとって説明して来ました。東京湾を例にして、世界で起きている漁業に対して実際にどのようなことが起きていて、どうする必要があるかについて知っていただきたいと思います。

日本の沿岸漁業は別にして、EEZ(排他的経済水域)の外側の公海での漁業に対しては、どういうイメージでしょうか?報道されているサンマの例では日本のEEZに回遊してくる前に、中国や台湾などの漁船に漁獲されているから漁獲量が減っているとしています。

このため、日本漁船と、中国や台湾なの漁船とでは、漁場が違うと思われているかも知れません。ところが、日本のサンマ漁の9割以上は日本のEEZ外の公海です。サンマの資源が激減し、お互いが目視できるような狭い漁場で各国の漁船が入り乱れて操業しているのです。

サンマ資源が潤沢であった頃は、漁場が広範囲に広がっています。このため外国船が操業していても日本に回遊してくるサンマも十分にいたわけです。しかし資源が減ってしまうと、漁場が狭くなり、ますます漁獲圧力が高くなり、資源が減って漁獲量が減ります。

なお、大西洋でのサバやニシンなどの漁も、EU、ノルウェーなどの漁船が入り乱れて操業しています。例えばノルウェーなどは水産資源の約9割を他国と共有しています。欧州は国の数が多くロシアも加わり、様々な思惑が絡み日本近海より複雑です。

英国がEUから離脱した際には、漁業で最後までもめていました。英国としては、同国内のEEZで操業していたEU諸国やノルウェーを排除したい意向があります。このためBrexit 後、ノルウェー漁船がそれまで漁獲の中心であった英国のEEZ内でサバ漁が出来なくなり、漁獲時期の繰り上げなど操業パターンにも影響を与えました(英国・ノルウェーは2023年にサバの操業に関して合意)。

タチウオで、東京湾に神奈川・千葉・東京の遊漁船が入り乱れている例を挙げました。言い換えれば、公海上に中国・台湾などの漁船と、日本のサンマ船が入り乱れて操業しているのと類似しているのです。

タチウオの遊漁船の方は、網を使っているわけではないので、必ずしも漁獲圧力が高いとは言えません。しかしこれが、網を使った公海での操業となれば、資源にとってかなり危険な領域に入ってしまうのです。

東京湾のタチウオでも、万一遊漁船が集まっている漁場で、底引きなどの漁法を使ってしまったら、たちまち資源は枯渇していき、遊漁船の仕事も出来なくなってしまうことでしょう。資源はそれほど壊れやすく、いったん崩壊してしまった後の回復には長い年月がかかってしまうことになります。

世界では、各国漁船が入り乱れて資源を崩壊させてしまった例がいくつもあります。最も有名なのが国際的な水産エコラベルであるMSC漁業認証が出来るきっかけとなった東カナダでのマダラ漁(1992年~禁漁)、もう一つは日本の漁船も大きく関係したベーリング公海でのスケトウダラ漁(1994年~禁漁)です。この2つは、いまだに資源が回復せず禁漁が続いています。

複数の国が絡む資源管理はかなり難しく、実際に資源管理が進む欧州でも、サバを始め漁獲枠の合意に関して必ずしも、科学的根拠に基づく合意が得られていないケースがあります。一方で、我が国では自国の管理をしっかりすれば回復できる魚種が多数あります。

このブログは、一人でも多くの人に資源管理の重要性について気付いていただくために続けて行きます。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日更新

2024年1月に水産庁はマサバ太平洋系群の資源評価が過大だったことを認め、親魚量の資源評価を引き下げました。このブログ以外のWEBでの発信を含め研究者に影響を与えています。実際には35%よりさらに低い可能性が極めて高くなっています。埋蔵金(魚)があるかの如く甘い資源評価をすれば、漁業者からの不満は出ないものの、ザルのような漁獲枠を設定する根拠になってしまい乱獲が進んで漁業者・消費者を含めた社会が大迷惑します。

筆者の指摘事項については、若手の研究者などからの期待が高く「本当のことを言いたくても言えない」方たちが勇気を出して本当のことを言える根拠になればと願っています。(2025年1月2日)

2023年3月ノルウェで開催されたNorth Atlantic Seafood Forumに、スピーカーとして招待される機会を得ました。その際、同月に引退した前ノルウェー青物漁協協同組合のKnut Torgnes氏に会う機会がありました。

もう10年以上前のことですが、ノルウェーの資源管理システムについて彼に、何度も詳しく聞いたことがあります。「そんなに教えたら資源が回復して、日本がサバを買ってくれなくなるのでは?」と本気で心配されました。

「そんなことはないので頼みます。」と言いながら学びましたが「結局日本のサバ資源は回復しなかったね。」と当時のことを回想して言われました。もっとも習い始めてから数年で、回復はないと思ったのか、質問には必ず答えてくれるようになっていました。

写真は同組合が入っているビル。事務所内は非常に立派で、わずか40人ほどで年間約130万㌧(2022年)もの青物を管理しています。日本ではこの種の管理に一体何人が関与しているのか?見習いたいものです。

青物ではノルウェーサバを始め漁獲数量・漁場・サイズなどは24時間、リアルタイムで更新されています。TAC(漁獲可能量)の消化状況も同様です。日本の場合、全国のサバの水揚げ量がリアルタイムで紹介される仕組みはありませんし、TACの消化状況も、発表されるのは漁獲の数か月後。全然リアルタイムではありません。

2023年・日本ではサバの不漁に起因する缶詰の一部休売や、加工原料不足といった問題が起きて話題になりました。日本でサバが不漁になるとノルウェーを主体する北欧のサバへの需要が高まります。そして相場商材なので価格は上昇。

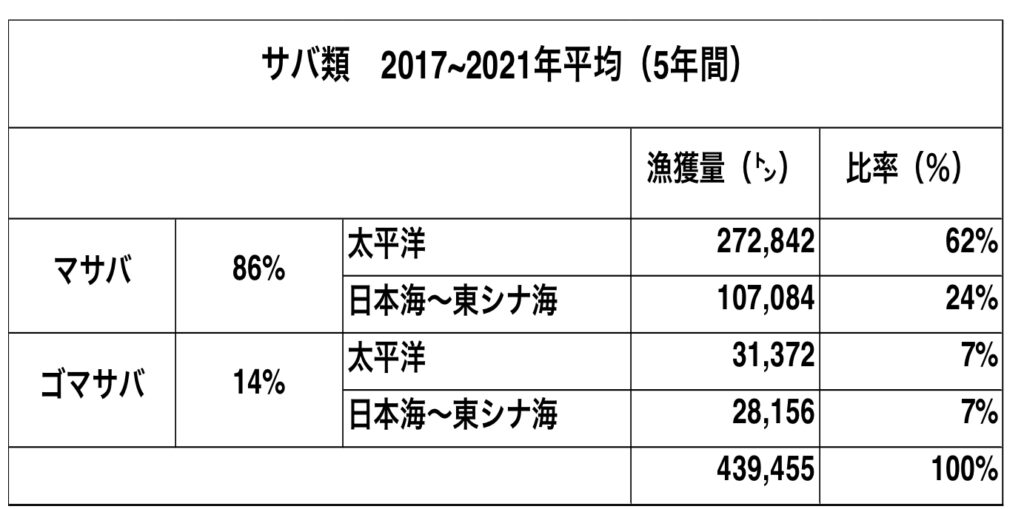

日本のサバ類(マサバ・ゴマサバ)の内、太平洋で漁獲されるマサバが約6割(下表参照)を占めています。

塩サバ・缶詰といった加工品に向けられるのは、サバ類の内のマサバ(太平洋系群)となります。最も影響が大きい、その資源についてフォーカスしましょう。

次にサバが不漁になった理由で、以下①~③についてデータを基に検証しましょう。

①「サバはいるが獲れない。」

②「マイワシがたくさんいてサバが近寄れない」「マイワシにサバが底へ追いやられる。」

③「巻き網漁は100メートル強の深さまでしか届かないので生息エリアに届かない」「イワシの巨大な群れが近付くとサバは下の方に逃げてしまう」などといった理由がマスコミにでていますが、本当でしょうか?

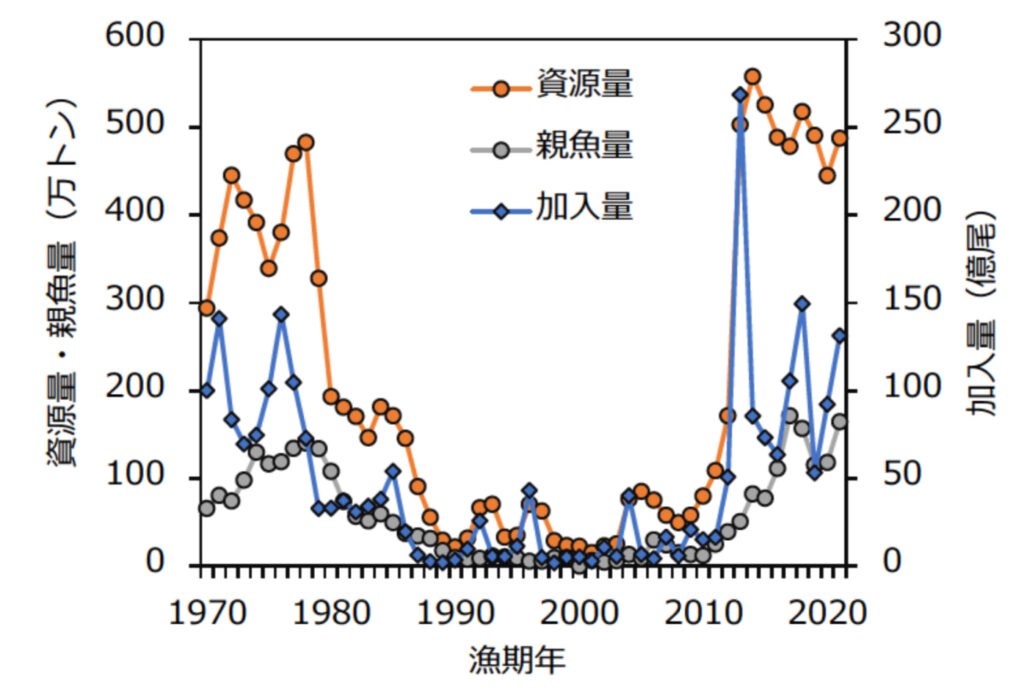

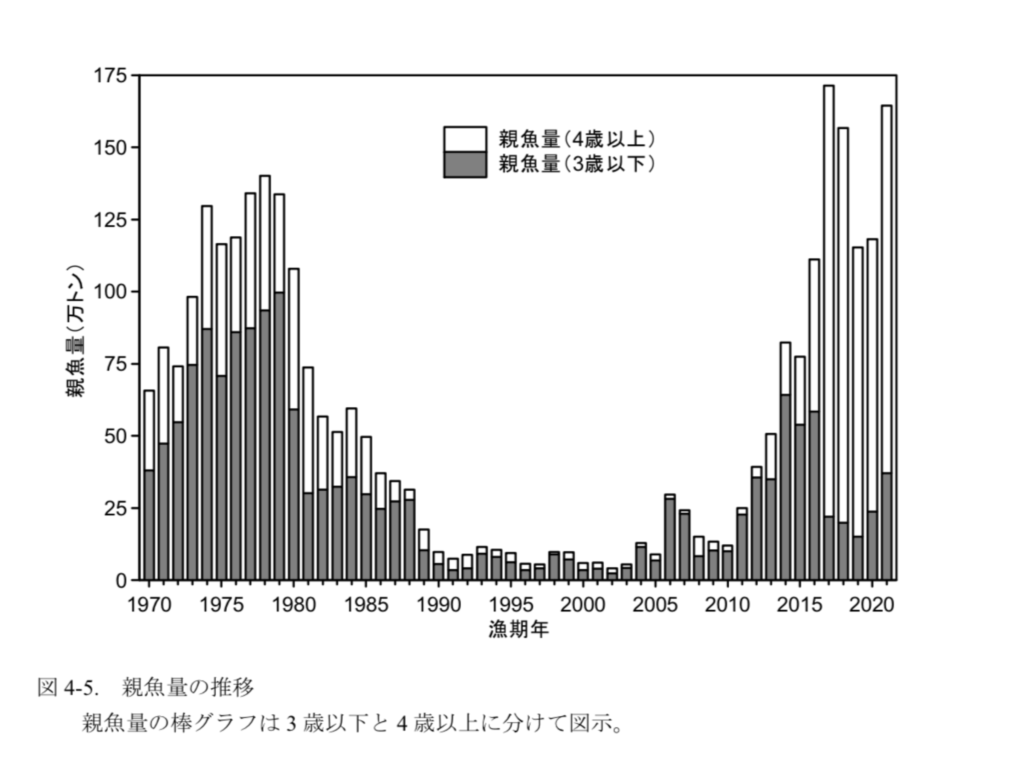

上のグラフはマサバ(太平洋系群)の資源量推移を示しています。下の漁獲グラフを見てわかる通り、漁獲量が100万㌧を越えていた1980年前後よりも資源量が多いというデータ(予測)になっています???

ここで最大の問題は、資源通りに漁獲量が増えずで、それどころか不漁になって社会が困っていることにあります。ちなみにデータ上はサバがたくさんいるはずなのに、サバがその通りに獲れないといった珍現象はノルウェーサバでは起きません。データの正確性が問われます。

上のグラフはマサバ(太平洋系群)の親魚資源量の推移を示しています。親魚量は大量に獲れていた1980年前後より多いというデータです。さらに4歳以上で、成熟割合100%の大きなサバが多いというデータになっています。ところが不漁です。サバはいるのに獲れないのでしょうか?さらに検証していきましょう。

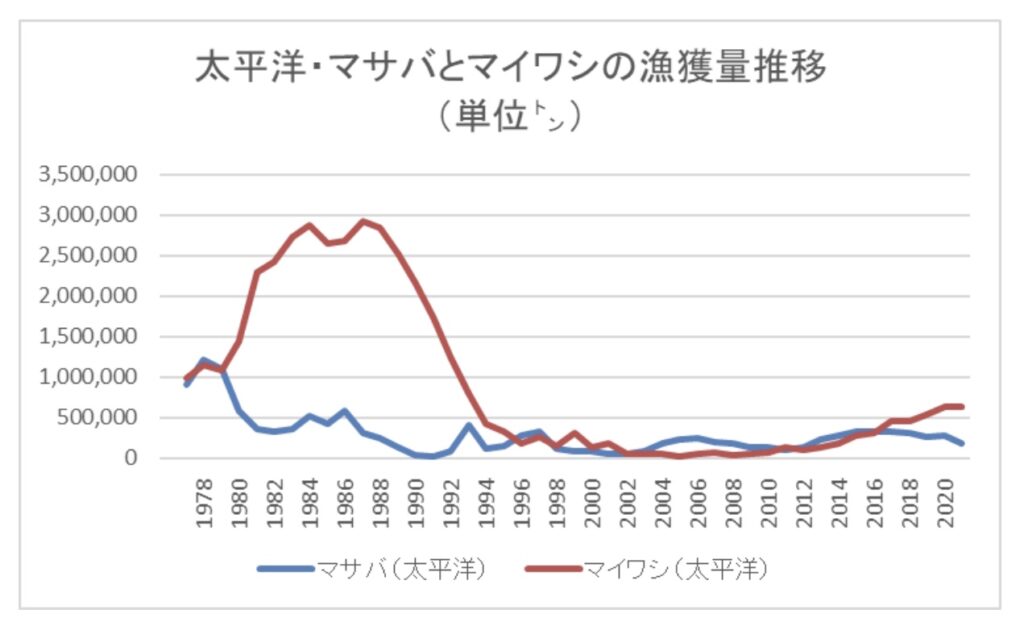

マイワシの資源が多くてマサバが来遊しないという説があるようです???ところが、上のグラフをご覧下さい。マイワシの漁獲量が、現在よりもはるかに多かった1980年代の中ごろは、マサバの漁獲量は現在よりもはるかに多かったことがわかります。

もし、マイワシが原因であれば1980年代の中ごろのマサバ漁は、現在よりもかなり少なかったはずですが、そうなっていません。サンマの不漁もマイワシが多いから同様に来遊が少ないといった説もありますが、これも同様で、科学的に分析すると矛盾が露呈します。

さらに、北欧の漁業関係者と話した際には「マイワシはマサバのエサだよね」と言われました。「何でエサからマサバが逃げるの?」とますますマイワシのせいにはできなくなってしまいます(笑)。

日本のEEZ内で操業するロシア漁船 (筆者提供)

サバが獲れないのは、マイワシが底に追いやっているから???という説があるようです。魚探には、深く潜っていてもサバが映ります。しかし単に見当たらないので映らないのです。巻き網漁船は100~150メートル前後の水深でサバを漁獲することが多いのですが、深海魚ではありません。

サバは、カレイやタラなどのように常に海底に住む底魚ではなく「浮き魚」です。だから巻き網で漁獲されます。「巻き網が届かないところにいるから獲れない」が「非現実的」なことはデータを基に明確に後述します。

しかしながら、このような視点を変えた説明には、事情を知らないマスコミなどが取り上げてしまうために誤解がさらに進んでいます。

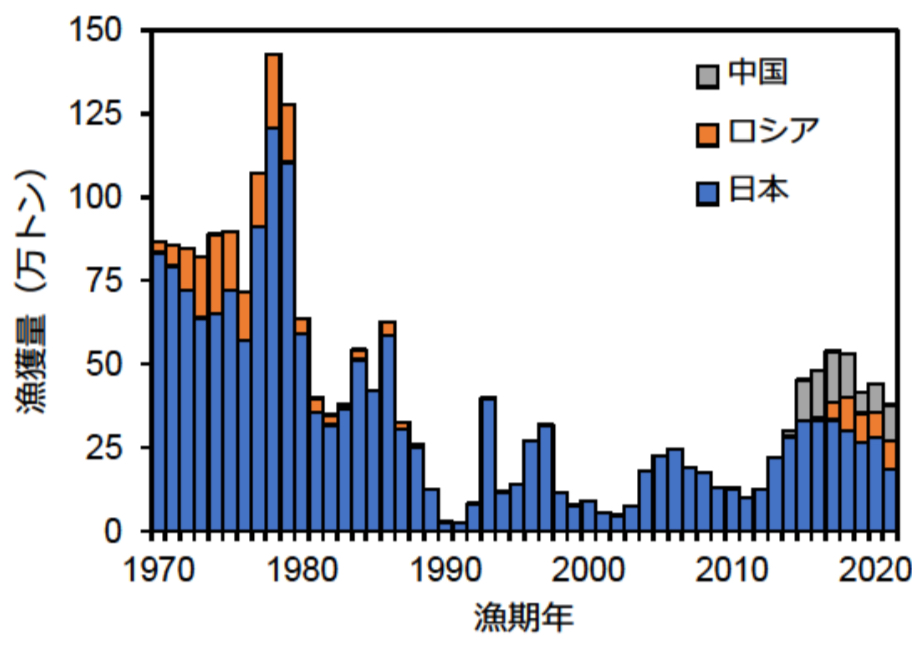

「深く潜っているからサバが獲れない」が理由にならないことを、データで説明しましょう。上の表は北部太平洋における日本とロシアのサバの漁獲量を比較したものです。

日本の漁船だけでなく、日本のEEZ内も含むロシア漁船の漁獲量は、2022年は前年(2021年)比で偶然にも共に57%の不漁となっています。

ロシア漁船は、巻き網主体の日本漁船と異なり98%が中層引きのトロール漁船です。トロール漁船は巻き網漁船と異なり、数100メートルもの深さでも漁獲可能です。

つまり、「サバが深いところに居るので漁獲量が減ったは誤り」なのです。

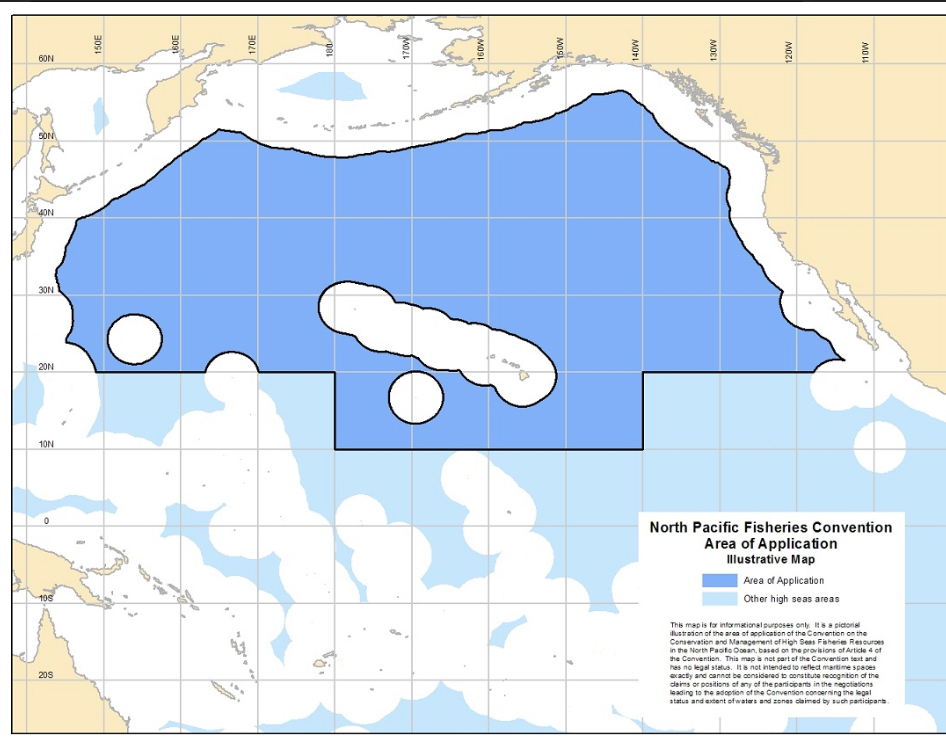

上の地図はNPFCでの対象海域を示しています。青い海域が対象です。ところで、中国漁船のサバの漁獲量は同様の比較では2022年は11万㌧と前年比102%となっています(NPFC)。どうやらこれがサバがいる根拠のようです。しかしながら、日本やロシア漁船がEEZ(排他的経済水域内)内が漁場であるのに対して、中国船の漁場は、はるかかなたの公海です。

仮にサバが日本やロシア近海に来遊してこないのが原因ならば、中国漁船の漁獲量は前年並みではなく、大漁のはずですがそうなっていません。

サバだけであなく、サンマも同様ですが、資源はある筈なのに獲れない状態が続いています。そもそもあると言われている資源は、実は「埋蔵金」に期待してTAC(漁獲可能量)が設定されている可能性が高いと言えます。そのために設定される獲り切れない漁獲枠の為、乱獲が止まらない状態になっていることに国民は気付く必要があります。

もし、資源評価がよくわからないのであれば、「甘くする」のではなく、「予防的アプローチ」を適用して、漁獲枠を小さくするのが世界の常識です。「減った原因はよくわかりません」で問題を先送りにするのは、いい加減に止めるべきなのです。

サバが獲れなくなっている主な原因は、資源評価が甘く、ジャミ、ローソクといった小サバの乱獲で「成長乱獲」が起きているからです。これは、漁業に起因する問題ではなく、資源管理の仕組みに問題があるのです。

本当のことを言えばご自分たちの得にならないからでしょうが、科学的根拠に基づき、乱獲を止める仕組みを作りましょう。多くの関係者はその事実がお分かりのはずです。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日 更新

2024年12月時点でのアップデート:メスを漁獲しない大西洋でのノルウェーとロシアのズワイガニ資源は増え続けています。もともとゼロだった漁獲量は2024年で両国合わせて漁獲枠で2.6万㌧と日本の漁獲量2千㌧(2023年)の10倍以上になっています。

また、禁漁だったアラスカのズワイガニ(オピリオ種)の資源も回復してきており2025年の解禁が決まっています。解禁後の漁獲枠は2,141㌧で、日本の漁獲量とほぼ同じです。ノルウェー・ロシア・米国ともにメスのズワイガニは漁獲せず放流して卵を産ませます。これがメスのズワイガニを獲るか獲らないかの結果の違いです。

2022年11月8日から福井県以西の日本海でズワイガニ漁が解禁しました。今年は漁模様がよいと報道されています。初日の兵庫県の津居山港では、オス約400匹、多数のメス1,500匹が水揚げされたそうです。

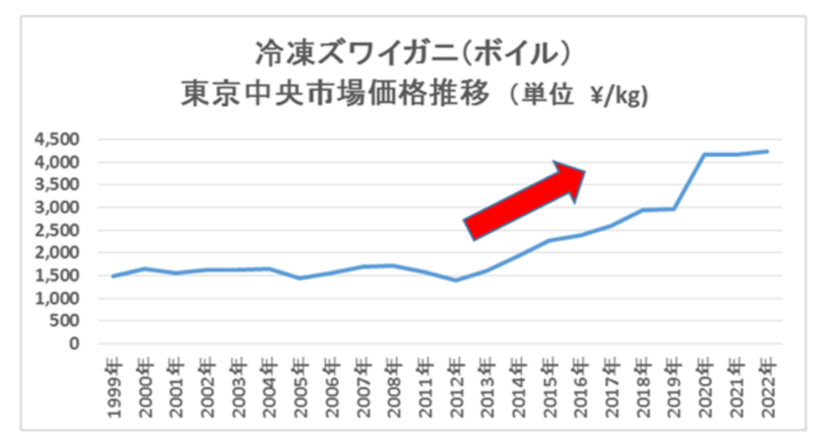

国産のカニや魚には、どんどん手が届かなくなってきています。また、国産水産物の不足を補って来た輸入水産物の価格は上がり続け、さらに円安が大きな影を落として行きます。

上のグラフをご覧下さい。カニの価格が上昇しています。国際市場では、ロシアのウクライナ侵攻により、米国がロシアからの水産物輸入を止めたことにより、需給関係に影響が出てくるかも知れません。しかしながら、それを考慮しても、円安と世界全体の需要増により、中長期的に価格が上昇していくことが予想されます。

国際市場の例を少し捕捉しましょう。2014年にロシアがクリミア半島を併合しました。欧米などのロシアへの制裁で、ロシアは欧米を主体に輸入水産物を禁止にしました。当時、隣国ノルウェーにとってロシアは、アトランティックサーモンの最大市場でした。輸入禁止により相場の下落が予想されました。

しかし、相場は下落どころか現在ではロシアに依存しなくても、輸出価格は過去最高値となっています。そしてノルウェーの水産業は、輸出価格で過去最高を更新し絶好調です。

世界規模での水産物の需要増加が続いています。このため、どこかの国の市場がクローズされても、他の市場でその分を十分吸収するのです。

今年のズワイガニ漁は、福井県で水揚げペースが早く、解禁後の10日間で漁獲可能量(TAC)の半分を消化したとの報道がありました。漁の期間はメス12/31まで、オス翌3/20までと期限が決まっています。しかしこのままだと観光客がカニを目あてに福井に来ても、すでに生のカニは漁獲枠がなくなり手配できないという状況に陥りかねません。

そこで、福井県機船底曳網漁業協会では、漁船ごとに漁獲枠の上限を決めることにしたと報道されました。新しい取り組みのように見えますが、この方法は、ズワイガニを漁獲している国々では「極々常識」なのです。現在の状態は漁獲枠があっても、それが漁船や漁業者ごとに割り振られていません。このため「早い者勝ち」のオリンピック方式(早獲り競争)となってきました。

自分ごととして考えれば分かることなのですが、資源状態を考えて自分が我慢しても、その分を他の漁業者が漁獲してしまえば資源保護の効果はありません。これを「共有地の悲劇」と言い、全国で起きている現象です。なお、欧米・オセアニアを始め、この方式から卒業して数10年経っています。そして、共有地の悲劇から卒業して資源を回復させ、サステナブルにしています。

我が国では、従来であれば枠が足りなくなってくれば「漁獲枠を増やせ!」でした。そして漁期中に漁獲枠が増やされ、ゴールポストが動かされてしまうことがありました。しかし、少しづつ問題の深刻さに気づいて変化し、科学的根拠に基づく資源管理が進んできているとしたら良いことです。筆者の発信は、その気づきのために続けているのですから。

日本のズワイガニの資源が、今のやり方で中長期的に増えることは、残念ながらありません。その最大の理由は「メス」の漁獲です。セイコガニというように、我が国には卵をもったメスを食べる市場があります。

資源が大量にあればメスをとっても良いですが、現在は良い状態とは言えません。それは後述するノルウェー・ロシア(大西洋)と比較すると明確に分かります。

日本、米国、カナダも含め、ズワイガニには漁獲枠が設定されています。しかし日本以外は、厳格に漁獲枠が個別割当方式になっていて(IQ,ITQ,IVQなど)、漁業者や漁船ごとに割り振られています。また、日本以外ではメスを漁獲しません。ズワイガニは200~500メートルの深海に生息していますが、メスは水揚げ後に海に戻しても生きて産卵します。

上の写真をご覧下さい。ズワイガニのオスは、メスよりかなり大きくなります。皆さんがスーパーなどで目にするカニの足の製品はオス(下の写真)です。メスの足には、可食部がほとんどありません。

このため、オスよりメスの価格は大幅に安くなっています。漁業者からすれば、漁獲枠が個別割当方式になっていれば、経済性から考えてもメスよりオスを水揚げした方が得です。一方で、日本のようには早獲り競争になってしまえば、オスでもメスでも、とにかく漁獲することが最優先になってしまいます。このため資源量は一向に良くなりません。

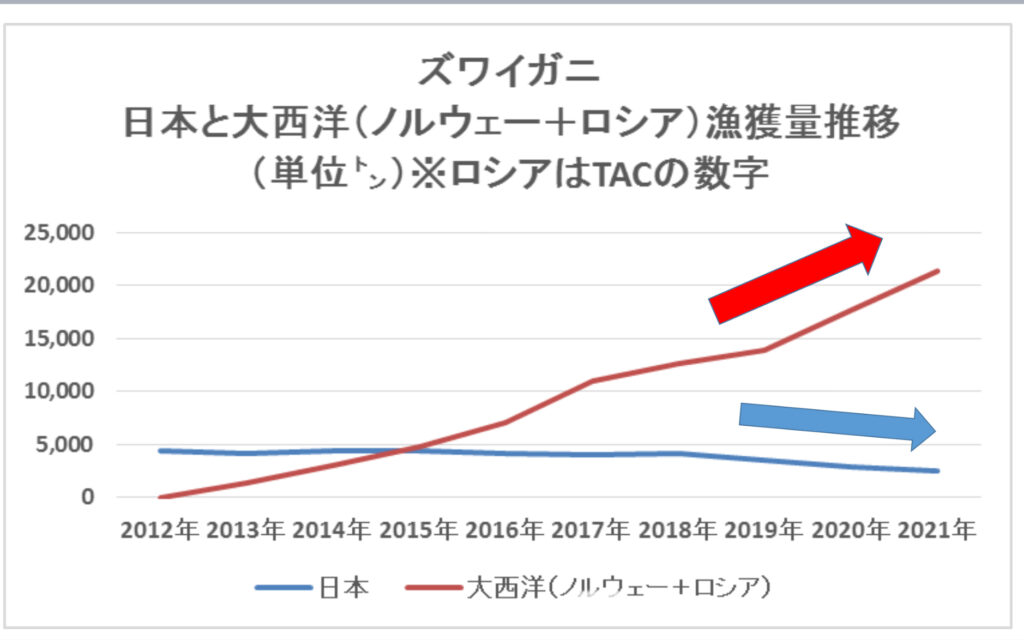

国産のズワイガニは供給が増えず手が届きにくくなっていますが、同じズワイガニで、大西洋のノルウェーとロシア(大西洋側)では、全く異なる展開となっており、ズワイガニの漁獲量が大幅に増えています。

ズワイガニは、もともと大西洋のノルウェーとロシアには生息していませんでした。しかしノルウェーとロシアの北部に位置するバレンツ海で、1996年に初めて資源が確認されました。ところがすぐに漁獲をせずに「15年以上」待って、ロシアでは2011年、ノルウェーでは2012年からようやく漁獲が開始したのです。

日本では遠い昔から生息していたズワイガニ。それが10年もしないうちに、日本の漁獲量を大幅に上回っている現実。資源管理の違いとその結果に気付いて欲しいです。

その違いとは、科学的根拠に基づく資源管理、メスは漁獲しない、漁獲枠が個別割当方式になっているの3点です。この3点がズワイガニ資源を回復される3点セットであり、どれが欠けてもダメです。

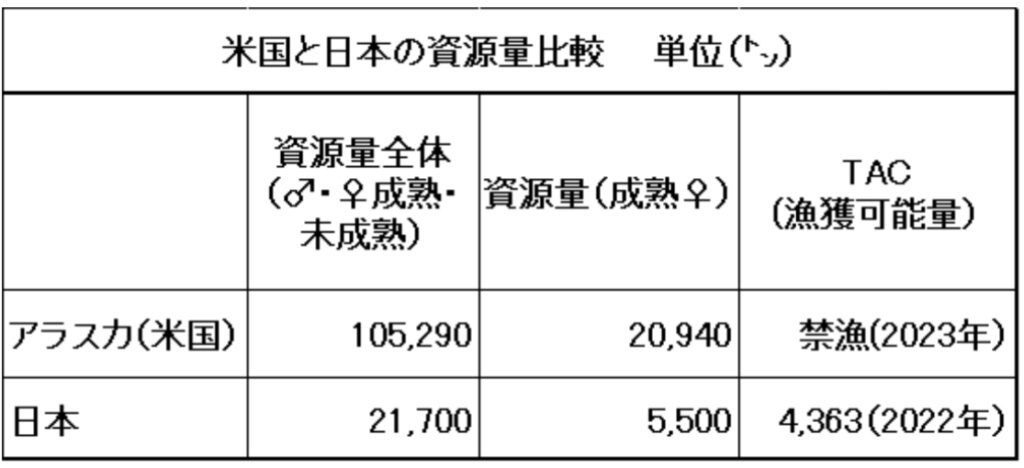

2023年、アラスカでのズワイガニ漁が禁漁になったことが報道されました。しかし誰もその本質を解説しないので記述します。

上の表をご覧下さい。禁漁と言っても、アラスカのズワイガニの資源量は約10万㌧と日本の約2万㌧の5倍もあります。しかも、ABC(生物学的漁獲許容量)では7,700㌧、つまり科学的には7,700㌧(♂♀込み)漁獲しても良いと言われているのに、♂の資源量が過剰漁獲状態と判断されて禁漁となったと推定できます。

米国では、漁再開まで4年と言われています。十分資源の回復を待ってから再開する場合と、我が国のようにメスも含めて常に獲り続ければ、5年後、10年後といった将来像で明暗が分かれてしまうのは明らかです。

米国(NOAA・海洋気象庁)は、この度の資源量減少の原因は、気象条件の変化だと指摘しているそうです。しかし、これは米国のように科学的根拠に基づいて厳格に資源管理を進めている国が言えることです。我が国のように、そもそも漁獲枠が過剰で、メスのズワイガニまで漁獲してる国が言える内容ではないことを付け加えておきます。

日本の2021年の漁獲枠は4,573㌧に対して漁獲実績は僅か♂♀込みで2,090㌧(消化率46%)。米国は、♂のみで2,295㌧(消化率90%)の漁獲量。ほとんどの海域で、漁獲枠がまだ機能しておらず、しかも♀まで漁獲していることが問題なのです。

アラスカの基準で日本のズワイガニ漁を決めていたとしたらどうなっていたでしょうか?間違いなく、かなり前にメスの漁獲を禁止し、科学的根拠に基づき、漁獲量の大幅な削減か、禁漁を実行していたことでしょう。そして今頃は資源を回復させ、消費者に提供できる数量は確実に現在よりも増加していたことでしょう。実にもったいない話です。ズワイガニ資源の持続可能に向けた残された時間は多くありません。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日更新 数字をアップデートしました。

このサイトで何度もお伝えしていますが、日本では、水産資源管理の不備により、様々な魚種で資源が激減が続いています。2021年の漁獲量は417万㌧と記録が残る1956年以降で、過去最低となっています。資源自体が減っているので、今年こそは!と大漁祈願しても以前のように、獲れるようにはなりません。

2023年は372万㌧とさらに悪化しています(2024年12月29日更新)

日本で漁獲量が減った魚を、世界中の海から探して輸入する。そんな仕事に約30年携わりました。アジ、サバ、ニシン、シシャモ、サケ、マグロを始め、魚だけでなくエビ、イカ、タコなども含め、世界には似たような水産物がいます。

200海里漁業専管水域が1977年に設定され、その後1980年代をピークとして山から滑り落ちるように減り出した日本の漁獲量。その減った不足分を補うビジネスが買付でした。そして1985年のプラザ合意で円高が一気に進み、輸入量が一気に増加しました。

日本は1972年から1988年までの長期に渡り、世界最大の漁業国でした。それと前後して世界最大の水産物の輸入国でもありました。しかし今では漁業においては、中国を始め各国に抜かれ、輸入でも最大の輸入国から転落し、米国、中国などとの差が広がっています。

漁獲量(養殖物含む)でのかつてのJapan as No.1は、世界に例を見ない水産資源管理の大失敗により、世界と対照的に悪化が止まりません。PDCAを行い、これまでの言いたい放題で無責任な発言に歯止めをかけるよう、誰がどのような発言をして、実際はどうなっているのかの検証が必要です。

海外との比較も不可欠です。そうでないと、本当のことが言えるまともな研究者が育ちませんので。

日本の水産物が減るに伴い拡大した輸入ビジネス。それぞれにストーリーがあります。刺身やアジのタタキに使われるのは国産ですが、「アジの開き」の原料に代表されるのがアジの冷凍原料。

アジの開き用の原料探しは、1980年代に西アフリカのモーリタニア近郊の原料調達から始まりました。その後、オランダやアイルランド沖合のアジの方が脂がのっていることが分かり、開き原料として本格輸入が始まりました。

不思議なことに、日本の買付が始まったころ、同じ青物でもサバやニシンと異なり、アジは、欧州ではほとんど食用になっていませんでした。安い水産物を大量に輸入するナイジェリアなど、西アフリカ諸国向けが主力でしたが、ここに日本バイヤーからの注文が入りました。今考えれば、アフリカ諸国にとっては、迷惑な参入者だったと思います。

当時、価格が安いアジやサバを、はるか欧州から輸入するなどとは考えられませんでしたが、国内資源の減少と円高といった要因が輸入の背中を押す結果となりました。

オランダやアイルランドなどで漁獲されていたアジは、1990年時点では、ナイジェリアなどのアフリカ向けがトン当り400米ドル、日本向けが同600米ドル程度でした。それが国際相場の上昇で今では、アフリカ向けも含め、その3倍以上の価格になっています。かつては大きめのアジの開きや、脂がのったアジのフライが日本の市場へ、一枚100円程度で供給されていましたが、輸入価格の上昇で、100円での価格は小さいサイズを除き難しくなっています。

日本では、資源管理上マサバとゴマサバをひとまとめにされてしまっていますが別種です。日本では一般的にマサバの方が評価が高いですが、海外のマサバ(系)とゴマサバ(系)も同様です。

米国・カナダ・南米・アジアそして欧州と様々なサバを検品しました。細かったり、脂がのっていなかったり、身質が柔らかすぎたりと、サバ好きが多く、結局品質に厳しい日本に受け入れられたのはノルウェー産のマサバ系のサバでした(和名 ニシマサバ)。

今ではサバの定番といえば安定のノルウェーサバとなっています。しかしながら、1990年前後に日本のマサバの不漁で大量輸入が始まった際には、脂がのり過ぎている、缶詰で水煮にすると色がよくないなど、品質面で色々問題がありました。しかしながら、科学的根拠に基づく漁獲枠の設定と、漁船ごとの漁獲枠配分(IVQ)により、脂がのらない時期や価値が低い小サバを獲らない仕組みにより、今では日本のサバ市場を席巻するに至っています。

アジとサバ以外でも、ニシン、シシャモ、サケ、マグロを始め、魚だけでなくエビ、イカ、タコなども含め日本に生息しているのと似た水産物は世界にたくさんいます。

ノルウェーやアイスランドから輸入しているアカウオやカラフトシシャモなど、太平洋でも大西洋でも漁獲されるのは、海がつながっているからなのでしょう。アカウオはアラスカで、カラフトシシャモはロシア(太平洋)。で漁獲されています。

ところで、日本で獲れる魚と似たような魚が、世界のあちらこちらにいる一方で、似た魚がいない魚種もあります。実はそれがサンマなのです。

中学の地図帳にスペインや南アフリカなどが、サンマの漁場として記されているのを見たことがあります。筆者は世界中の青魚を調べましたが、サンマは太平洋にしかいません。

もし極例外にいたとしても、極々少量です。世界中の青魚について話し合うPelagic Fish Forum(クローズド)でも、聞いたことがありません。世界と比較した日本の魚に関する情報は、学術論文も含めて、とにかく誤りが多いです。

獲れないなら、サンマを輸入すれば良いという考えがあるようです。しかし日本に輸入されているサンマは、日本の漁船と入り乱れて操業している漁船が獲った同じ資源のサンマです。

つまり、日本の漁船が獲っているサンマがいなくなってしまう事態というのは、中国や台湾といった国々の漁船もサンマが獲れなくなるということなのです。そして恐ろしいことに、肝心の漁獲枠は昨年の漁獲量の3倍!と大ザル。効果がある対策は、残念ながら全くうたれていないのです。

時間の経過とともに深刻度だけが増しているサンマ漁。何とかせねばなりませんね。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日更新

2023年のノルウェーの漁船数は、記事の2020年比で5,607隻(4.3%減)、大型漁船273隻で同(4.3%増)。小型船主体に変わりありません。ノルウェー水産業は、毎年輸出が伸びており、天然・養殖含めて成長が著しい産業になっています。我が国とは、資源管理の違いで「別世界」です。そしてその差は拡大が続いています。

科学的根拠に基づくノルウェーと日本の漁業。その違いは比較により明確にわかります。ノルウェーとは違いなどという、古くて先入観が強い考え方が続く限り良くなりません。ノルウェーの水産業に関しては、これまでの主張と大きく矛盾していることわかってしまうからか、根拠なき「誤報」が多く残念です。それは社会に対する迷惑でしかありません。(2025年1月2日)

ロシアの侵攻が始まってから、心が痛む戦争に関する情報を目にしない日はありません。そんな中で、国営放送中に勇気を持って正しい情報を示した女性の行動に、世界中の人が感動し、勇気づけられたのではないでしょうか?

ロシア軍の撤退と平和、そして亡くなられた多くの方のご冥福をお祈りします。また攻撃や非難で苦労されている方々の生活が、これ以上悪化せず、再び平和が訪れるよう心から願っております。

世界が制裁強化を進める中で、ロシア人の捉え方が侵攻に対して違う場合があります。ウクライナに住む子供が、ロシアに住む親にロシア軍による惨状を説明しても、信じてもらえないという報道を見ました。これは西側からの情報が遮断され、政府に情報をコントロールされてしまうことによる影響が大です。

これだけ情報社会になっても、情報源が限られて、誤った情報が繰り返し続けられると、それを信じてしまう恐ろしさがあります。キエフから避難して行く人のほとんどは西側に向かうものの、一部はロシアに避難する人もいるそうです。ロシア側がその一部の人を利用して、国内のプロパガンダに利用する恐れがあると海外のラジオで放送していました。

第二次世界大戦で、我が国は大本営発表により情報統制され、国民は負けていることを知らされていませんでした。その結果、戦争による被害は甚大となりました。

そのロシアと同じような事が、水産資源管理において我が国でも起きています。水産資源とそのサステナビリティにおいて、我が国は世界と比べると異常なほど意識がズレているのです。後述しますがなぜでしょうか?上の表はフランスの調査会社による、水産食材を選ぶ際に「資源の持続性(サステナビリティ)は重要ですか?」というアンケートです。世界平均では80%の人が重要と答えています。しかしながら、日本人で重要と答えたのは、僅か40%と断トツに低くなっています。その上のロシアでさえ73%です。

SDGs14(海の豊かさを守ろう)には程遠く、水産資源に対するサステナビリティへの意識が非常に低い日本では、水産資源と漁獲量の減少が止まりません。一方で、世界では漁業も水産業も立派な成長産業です。魚の資源を巡って世界と日本で起こっていることはまるで違います。それをこれまで様々な形で、ファクトをベースに発信しているのが微力ながら拙ブログです。おかげさまで、すでに累計のいいね!シェアは累計約5万回となりました。多くの人に正しい理解が広がることを願っています。

さて本題に入ります。日本の水産系の大学関係者から発信されている情報には、基本的な誤りが非常に多く、このため国民にひどい誤解が生じています。それを誰かが指摘しないといけないと思い、山ほどある誤情報の中から、その内の一部を挙げてみます。

①「漁業生産量が減ったのは、資源が減ったのではなくて漁業就業者が減ったからである」

水産資源が多くの魚種で減少しているのは、国の資源量評価や実際の漁獲量が激減していることで明らかです。資源が減ったから漁業者も減ったのです。一方でノルウェーでも漁業者は減っていますが、資源はサステナブルで潤沢です。

②「現在の漁獲量は90年ごろに比べて貝類の激減を除けば遜色ない」「魚は減っていない!日本型管理の維持を」

実際には、90年ころに比べ貝類を除いても漁獲量は激減しています。農水省の統計データを始め、いくらでもエビデンスはあります。また数量管理に重点を置かない日本型の資源管理のみで漁業が成長している国は世界にありません。

③「日本のTAC(漁獲可能量)が課題だったのは過去の話」

日本のサバ枠の消化率は6割しかなく資源管理に役立っていません。ノルウェーサバ枠が、毎年消化率ほぼ100%なのと根本的に異なります。資源管理に役立っていないので、サバの幼魚も見つければ一網打尽。これは漁業者ではなく水産資源管理制度の問題です。ノルウェーでは絶対に起こらない幼魚の乱獲「成長乱獲」が日本各地で続いています。

④ノルウェー漁業に関する誤った情報

・「ノルウェーは大型船主体で、大規模な漁業だけをさせている」

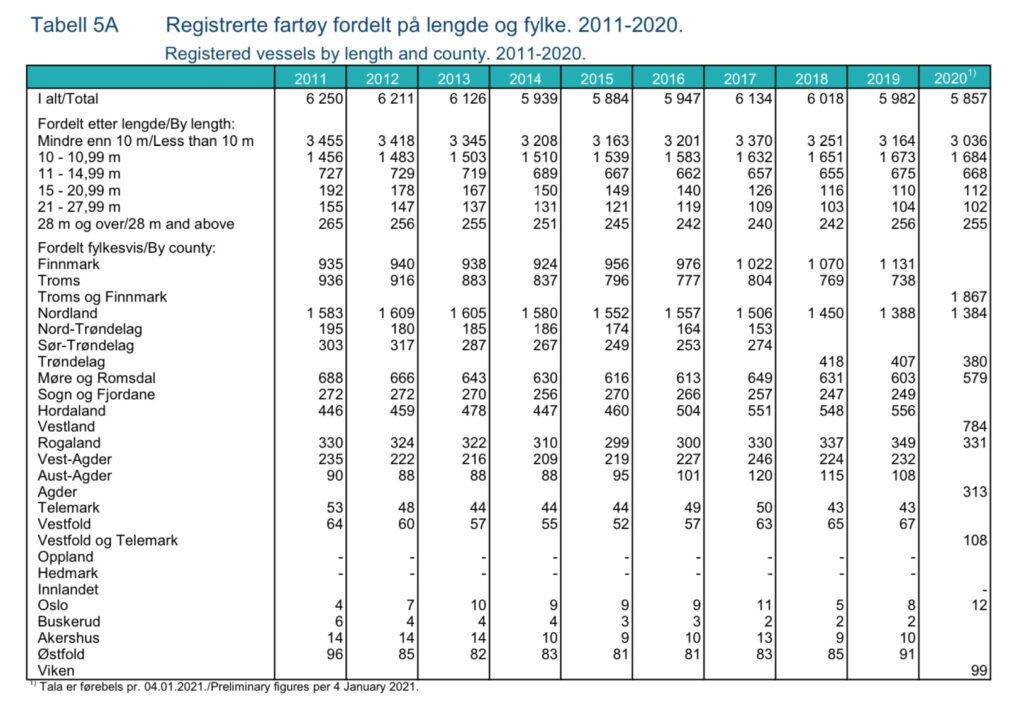

上の政府の資料を見ると、ノルウェーの漁船5,857隻の内、10メートル以下の小型船漁船が3,036隻も占めています。28メートル以上の大型船はたった255隻。圧倒的に漁船、漁業者数が多いのは、大型ではなく、中小型漁船です。(2020年)

⑤「ノルウェーは数量管理を進めることで効率化を実現。しかし、小さい魚を捨ててしまうとかブラックマーケットに流通されるなどの課題がある」

1980年代に海上投棄を一早く禁止したのがノルウェーで、マダラを始め資源が潤沢です。また、バーコード管理によるトレーサビリティが実施されていますし、ブラックマーケットなど存在しません。海上投棄やブラックマーケットは、罰則が緩くクロマグロを始めトレーサビリティがほとんど実施されていない日本の話です。根拠のない情報は国の信用と品位を下げてしまいます。

⑥「2019年にノルウェーサバはMSCから外されている」

ノルウェーサバの資源状態は良好(ICES)です。MSCが停止しているのは、各国が自国の枠を増やしたいという政治的な問題で、国別TACの合計が科学者のアドバイスを超えているからです。しかし、各国の個別割当制度が機能しており、幼魚狙いはありません。また、それに伴って資源が悪化しているわけではありません。日本のサバの場合は、そもそもMSC認証を取ろうとしても、現状のジャミやローソクといったサバの幼魚乱獲や過剰漁獲枠では、箸にも棒にもかからないことを知らねばなりません。他国批判をできるどころではないのです。

⑦「ノルウェーでは30人乗りの漁船に監査役が1人付くというが数人乗りの日本では不可能だ」

ノルウェー漁船は、大型巻き網船でも乗船しているのは10名程度。30人乗っている漁船など、ノルウェーの現場を20年以上見てきた者として言いますが、そんな漁船はそもそも存在しません。また、監査役(オブザーバー)は乗っていません。水揚げの際に自動計量器で厳格に水揚量を測定しています。

⑧「ノルウェーと比べても意味がない」

いいえ非常に意味があります。現実から目をそらしてはいけません。サバだけではありません。40cm以下のマダラの漁獲を禁止しているノルウェー。漁獲枠がなく、10cm前後のマダラまで容赦なく漁獲する日本。両国の違いは、科学的根拠に基づく枠が設定されて管理されているどうかの違いに他なりません。日本では枯渇しつつあるイカナゴやシシャモ(カラフトシシャモ)の資源も潤沢です。もちろん、我が国と異なり、枠が設定されていて漁業者はそれを守ります。

水産資源に関し、自国の問題を棚上げし、事実を曲げて伝えて水産資源を減らしてしまう余裕はありません。大学などで事実と異なる発言をされている方は、教育上よくありませんので、胸に手を当てて自分がやっていることが正しいか真摯に考えて下さい。すでに学生や国家にどう影響してしまったのか?

ロシア、ベラルーシ、ミャンマー、中国など、本当のことを言えなくなってしまっている国々が、どうなるかを我々は知っています。

日本には、石油も天然ガスも国内を賄う資源はありません。しかしながら、水産資源に関しては、本来その資源は十分あるはずでした。

我が国では、いつの間にか水産資源管理で本当のことを言わない傾向になってしまいました。このために、世界と比べると大きくズレてしまいました。しかしながら、エビデンスを示し続けることで、おかしなことに気づく方が様々な分野で増え、少しずつまた確実に理解は進んでいます。

学生や研究者の方を始め、勇気を持って本当の事を言う人が増えることを願っています。その根拠としてお役に立てれば、それに勝る喜びはありません。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日更新

2023年の生産量(漁業と養殖)の合計は372万㌧と同じ形で統計を取り始めた1956年から比べて過去最低を更新しています。2024年の数字はまだですが、激減したサンマは前年比でいくらか増えているように見えるものの、獲れていた時期に比べれば見る影もなしです。またサケ、スルメイカ、イカナゴはマスコミで報道している通り、悲惨な漁獲量で価格が高騰しています。

価格高騰は、資源管理制度の不備による乱獲で、漁獲量が減ったからです。これは単に価格が高騰しているだけでなく、未来の資源を減らしてしまっているため、非常に大きな負の遺産となっており、それが続いています。(2025年1月2日)

サンマ、サケ、スルメイカ、シシャモ、イカナゴなど様々な日本の水産物で「こんなことは過去にない」「記録的不漁」といった報道が毎年続いています。

一方で、局地的に漁獲量が増えたり、水揚げ量が多い日が報道されると、全体で激減していることは何も変わらないのに、まるで回復しているような錯覚をさせられてしまいます。例えば、2020年にサンマが2年ぶりに1日3,000㌧越えという報道がありました。2019年にはスルメイカが定置網で3日連続で1万箱越えという報道もありました。

これらの個々の報道内容は事実であっても、サンマもスルメイカも全体の水揚げ数量は激減したままで、2021年は過去最低を更新しています。

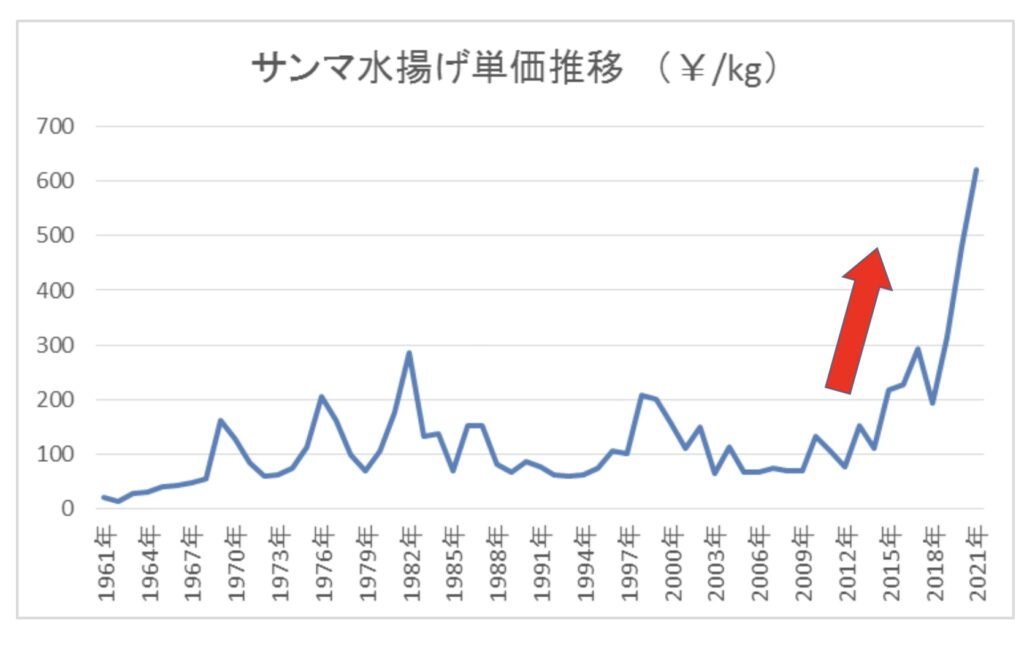

上のグラフをご覧ください。水揚げ量が激減して起こるのは、魚価の急上昇です。2021年のサンマの漁獲量は1万8千㌧で、2019年から3年連続で過去最低を更新しています。一方魚価は上昇を続け、2021年の魚価はキロ621円と、2020年のキロ480円の3割増でした。これは1992~1994年の平均魚価キロ61円と比較すると約10倍です。

マグロの価格と比較すると、さらに高騰している程度が分かるかと思います。日本でマグロの刺身として最も消化されているマグロは、メバチマグロです。2020年に輸入されたメバチマグロ(冷凍)の平均価格はキロ592円(約6万㌧)でした。

しかしながら、サンマの魚価は高騰しても、漁獲量が少ないために、漁業者に取っては肝心の水揚げ金額が上がらず。一方で消費者に取っては売り場での価格が上昇するという、双方に取って最悪の組み合わせとなっています。

また、漁場が遠いことによる鮮度面や、たくさんのサンマから大きめのサンマを選んで出荷するような水揚げ状態ではないため、消費者としては高くて品質も今一つといった印象だったかも知れません。

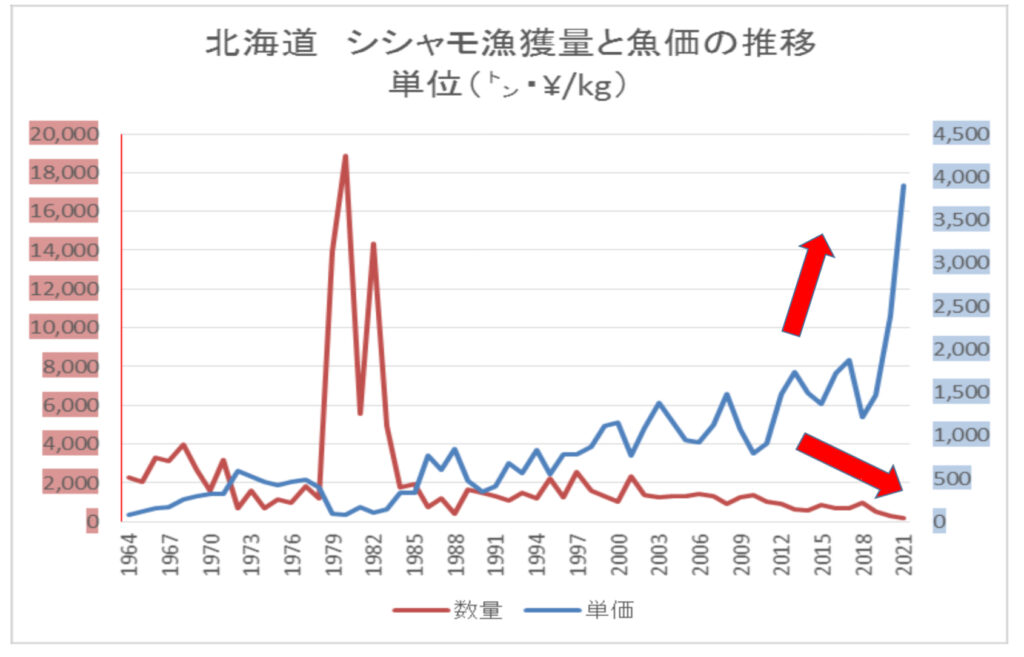

北海道を漁場とするシシャモの価格も高騰しています。2021年の北海道での漁獲量は170トンで、過去最低を更新しています。魚価はキロ3,900円と前年度(キロ2,381円)の64%高でした。

この価格は、もはやメバチマグロどころか、高級マグロであるクロマグロ(冷凍)の2020年価格(東京都市場・冷凍)キロ3千円も超えています。

北海道のシシャモの価格も漁獲量が多かった時は今より大幅に安価でした。1979年・1980年と各1.4万、1.9万トン漁獲されていた年の魚価は、各キロ94円とキロ81円でした。当時に比べると2021年の価格は40~50倍に高騰しています。しかも、価格が高騰しても漁獲量が激減しているために、サンマ同様に漁業者の水揚げ金額は上がらず、消費者に取っては高嶺の花となっています。

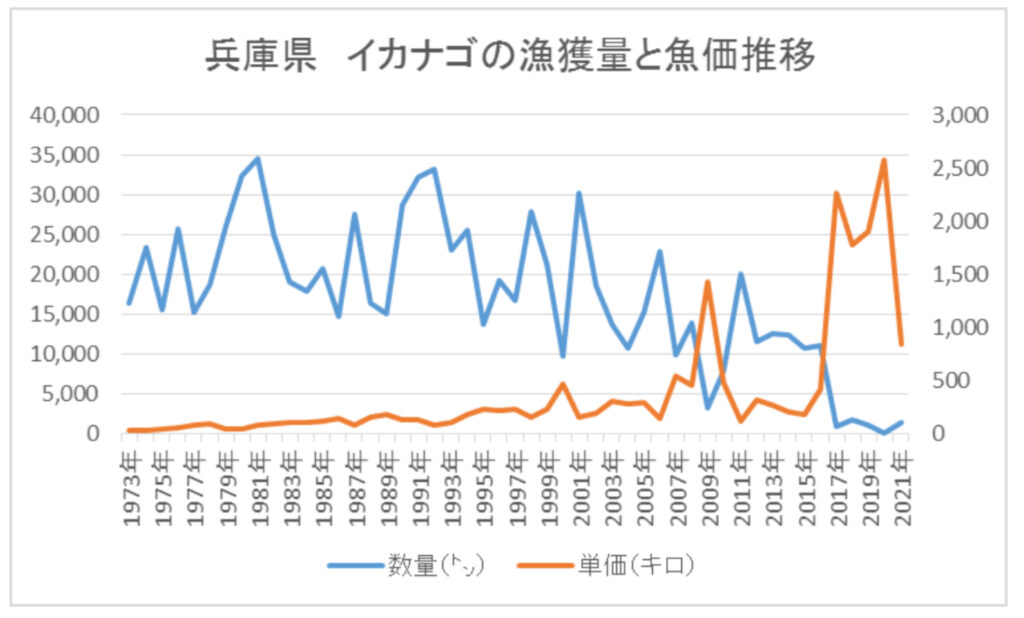

クギ煮やチリメンなどで食用とされるイカナゴも、漁獲量の激減で高騰しています。神戸のイカナゴの魚価は、2021年はキロ844円でした。1982年以前で年間2~3万トン前後を漁獲していた当時は、キロ100円未満でした。

それが漁獲量が激減し、2017年~2020年の4年間の価格はキロ1,776円~2,578円へと高騰しました。イカナゴは大阪湾、伊勢湾、福島沖、仙台湾、陸奥湾など、各地で不漁や禁漁が続いています。イカナゴは、ただでさえ少ない資源量になのに、その成魚ではなく幼魚を狙って漁獲するために「成長乱獲」が起こってしまいます。このため余計に資源に対して悪い漁業を行ってしまうことで、さらに悪循環が続いてしまいます。

今回ご紹介しているサンマ、シシャモ、イカナゴは、資源面では、持続性を考慮すると、すでに漁獲を続けられる限界を超えていることが容易に推定されます。たとえばシシャモは、年間で170トンしか漁獲量がなくなっている日本の漁獲は、資源量を配慮した公的な漁獲枠もなくそのまま。一方で、親魚量が20万トンを切ると禁漁して回復を待つノルウェーシシャモ(カラフトシシャモ)の管理とでは、余りにもその未来も合わせ違い過ぎます。

イカナゴについては、対照的に科学的根拠に基づく厳格な資源管理を行っているノルウェーでは、24万トンの漁獲で魚価はキロ約50円でした。資源はサステナブルです。また取得が難しい国際的な水産エコラベルであるMSC漁業認証も取得しています。なお、ノルウェーのイカナゴは成魚狙いですので、さらに資源に優しい漁業になっています。

シシャモもイカナゴも、すでにあまりにも資源量が減り過ぎて、回復にはかなりの年月を要します。しかしながら、ノルウェーなどで実施している科学的根拠に基づく処置を行わないと、短期的な一喜一憂がある程度で本格的に回復することは、まずありません。

サンマについては、同じくまずは科学的根拠に基づく全体のTAC(漁獲可能量)を設定し、枠を国別に配分する必要があります。NPFC(北太平洋漁業委員会)で2021年に決められた枠は、実際の漁獲量を大幅に超える枠で、水産資源管理に対する効果はありません。

NPFCでは、2021年と2022年の2年間で33万㌧もの獲り切れない漁獲枠を設定しています。2021年の漁獲量は、その3分の1程度の10万㌧程度と推定されます。内、日本の枠は15万㌧で漁獲量は1.8万㌧でした。日本の場合、漁獲枠は実際の漁獲量の5倍以上でした。これでは、日本も含め各国とも資源状態がかなり悪化していることなど顧みずで、できるだけたくさん獲ろうとするのみとなります。

北欧・北米・オセアニアなど水産資源をサステナブルにしている国々では、漁獲枠と漁獲量がほぼイコールなのが当たり前です。これは実際に漁獲できる数量より、かなり控えめな枠が設定されているためです。

国連海洋法やSDGs14.4にあるMSY(最大持続生産量)といった考え方を取り入れずに、できるだけ漁獲量を増やそうとする漁業には未来はなく、あるのは共倒れのみです。

ある魚種が獲り尽くしたら、別の魚種を獲り尽くす。ある漁場の魚を獲り尽くしたら、別の漁場を獲り尽くす。別の魚種も、漁場も、もうありません。

その負の連鎖に気付いてもらうべく、これからも様々な実例を出しながらファクトベースでの発信を続けて行く次第です。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日更新

ハタハタは資源管理制度が全く機能していません。このため2020年の4,853㌧に比べて2023年はわずか500㌧にさらに激減しています。2024年では秋田県などであちらこちらで漁がない状態になっています。すでに資源量は絶滅状態ですが、それでも禁漁されません。

もともとハタハタは年間で1.5~2万㌧漁獲されていました。

そして、こういった悲惨極まりない大失敗が、いまだにハタハタは禁漁して資源が回復した成功例として大きく「誤解」されています。まさに「人災」です(2025年1月2日)。

12月に入り秋田のハタハタ漁がようやく始まり、ニュースになっています。しかしながら漁獲量は少なく、価格が高騰しています。12/4の秋田県 八森港での初水揚げの最高価格は、メスでキロ4千円と、クロマグロのような価格になってきています。水揚げ量は僅か200キロでした。

供給量が極端に少ないので、価格が高騰します。漁業者側からすれば単価が高くても水揚げ量が少ないので、肝心の水揚げ金額が増えません。一方で、消費者側からすれば高くて買えないとなり、双方にとって辛い環境になってしまうのです。

秋田のハタハタというと「資源管理のモデルケース」と思っている方々がいます。これは極度の不漁に対応して、1992年から3年間自主的な全面禁漁を実施したことを指しています。禁漁後、2004年には漁獲量が3,300㌧まで回復しましたが、良くなるどころかその後減り続けて、昨年(2020年)の漁獲量はその約10分の1の400㌧弱でした。

もともと1960〜1970年代には年間で1〜2万㌧漁獲されていたので、とても回復したとはいえない状況でしたが、禁漁前よりは漁獲量が増えた程度だったのです。そして何よりも問題なのは、漁獲量が再び激減してしまい、一向に回復出来ていないことにあります。

今の管理方法で本格的に回復する可能性はないのですが、その理由は後述します。「今年こそは!」などと期待しても、肝心の水産資源管理が機能していないので、残念ながら無理なのです。

上のグラフをご覧ください。ハタハタ(日本海北部系群)の漁獲量推移を表しています。赤が秋田県の漁獲量推移です。このグラフを見て「資源管理のモデルケース」と言う推移だと言えるのでしょうか?

減少したのは、魚が減るとレギュラーのように登場する中国漁船のせいでもありません。また、近年問題になっている海水温上昇のずっと前の、30年以上前から減少していることが分かります。従って海水温の上昇が理由でもありません。

資源が潤沢であれば良いのですが、産卵期に減り続けるハタハタを獲り過ぎているのが現実です。おまけに小さな一年魚も容赦なく獲っています。成長乱獲と加入乱獲の挟み撃ちですので、資源が崩壊していくのは自明です。

ハタハタの漁獲量が激減したままであり、回復どころか悪化の一途である理由は、水産資源管理、特に漁獲枠の設定と、その運用の双方にあります。

①漁獲枠が実際の漁獲量より大きいケースが多い。(例)2020年度は枠650㌧に対し約6割の漁獲量。②漁獲量が漁獲枠をオーバーしてもそのまま獲り続けている。(例:2019年度は枠650㌧に対して2割も漁獲量が超過。①②の2点から、これでは漁獲枠も水産資源管理も機能していません。

そして今年(2021年)は、その漁獲枠の設定を止め、漁獲日数を新設するというやり方になりました。本来は、北欧などでの成功例を鑑み、科学的根拠に基づき、従来の漁獲枠を設定し、それを個別の漁船や漁業者に割り振って厳格に管理すべきなのですが、その逆を行くことになりました。

これは漁期を設定して漁業者に漁獲量を委ねるインプットコントロールというやり方です。因みに漁獲枠で管理する上記の方法はアウトプットコントロールと呼び、北欧、北米、オセアニアではこのやり方が主流で、資源をサステナブルにする成功を収めています。世界で魚をインプットコントロールのみで管理して、資源がサステナブルな例は知りません。

日本ではサバ、アジ、スケトウダラ、シシャモ を始め、主に獲り過ぎで自国の魚が減ると、今度は世界中を開拓して輸入で補って来ました。北海道産もありますが、上の図はハタハタの主な分布図です。朝鮮半島の近辺にも分布はしているものの、ハタハタの主な分布は日本の海なのです。

ノルウェーなどサバなどを輸入している大西洋や、アラスカ(米国)やロシアなどスケトウダラ を輸入している北部太平洋ではハタハタは見当たりません。

従って日本がハタハタの水産資源管理を科学的根拠に基づき厳格に行えば、国内はもとより海外にも市場ができるのですが、資源が減り過ぎて国内需要もままならない状態であるのは、とても残念と言わざるを得ません。

Fisk Japan HP

YouTubeはじめました おさかな研究所

2025年1月2日更新

水産物には、鮮魚や冷凍原料に未だにバーコードやロット番号が入っていないケースが大半です。一方で欧米やオセアニアといった漁業・水産業を成長産業にしている国々ではトレーサビリティは当たり前です。国内でトレーサビリティが進まない主な理由は、水産業界でトレーサビリティができていないことが「リスク」であるという理解が進んでいないからです。

万一、海での汚染や品質リスクなどが発生した場合、関係が無くても「大丈夫」は通用しない場合が出てきます。客観的なデータで証明することが自分を守ることになります。またトレースできていない水産物は、トレースできている国々への輸出は困難です。品質トラブルが起きた時に「大丈夫」は通用しません。

業界紙でノルウェーでブラックマーケットに流通といった事実と完全に異なる内容が書かれていたことがあり、ノルウェー大使館に情報共有したことがあります。自国のことを棚に上げて事実と異なる内容で、他国を中傷するには良くありません。やるべきことは日本国内のトレーサビリティの確立です。2025年1月2日加筆

不正な魚でも流通しやすい日本

大間のクロマグロ、焼津のカツオと「横流し」「脇売り」といった水揚げ量の誤魔化しや、一部が盗み取られていた問題が発覚して報道されています。

「サカナとヤクザ」の世界が現実に起こっている

2018年に出版されて注目を集めた「サカナとヤクザ」では、「築地で密漁アワビは売っているんですか?」「ああ、売られているよ」、「密漁物は横流しから転じて、ヨコモノと呼ばれる。正規のナマコがここまで高値になっているのは、ヨコモノの購入を前提に価格が決まるからという」。といった不正の場面がたびたび出て来ます。

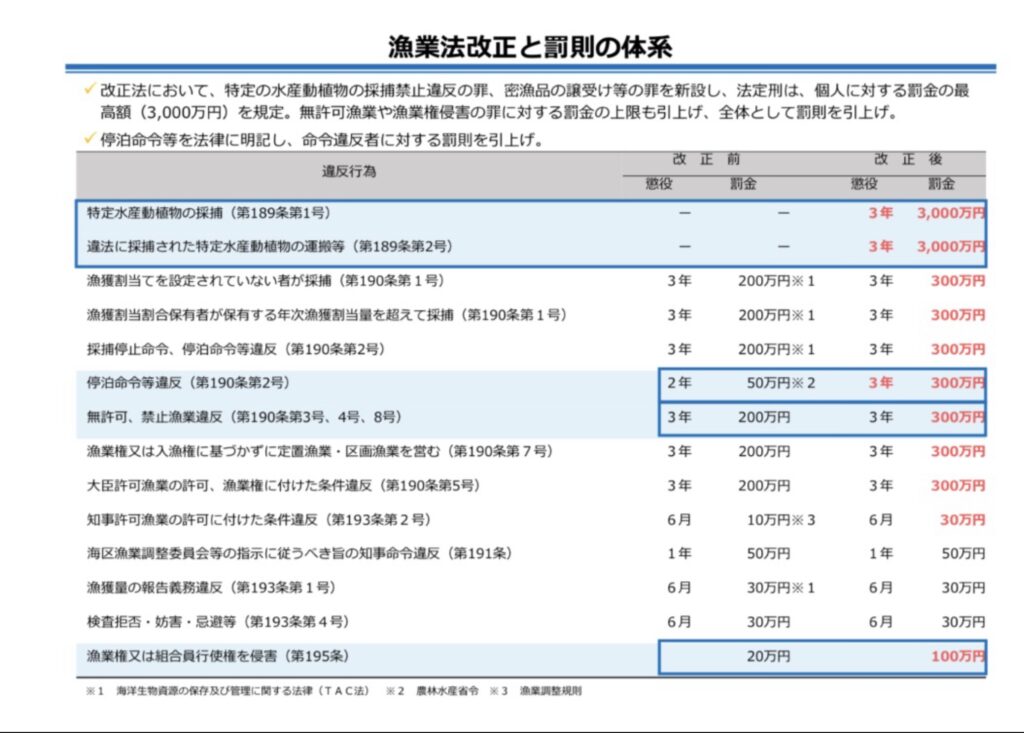

ナマコ、アワビ、シラスウナギ(養殖用)といった高級商材に関しては2020年の漁業法改正により、罰金が3,000万円以下(下表)と強化されています。しかしながらクロマグロを始めまだまだ他の魚種では緩いのが現実です。罰金も罰則も甘ければ、不正は減りにくいでしょう。

違法な水産物はどこから来るのでしょうか?と問われれば多くの人は海外からの輸入品とまず考えるかも知れません。しかしながら、上記の大間のクロマグロのケースもまさに無報告のIUU漁業の1つなのです。IUUはSDGs14でなくすことが下記通り明記されています。期限は2020年でしたが、、、。全く実現していないどころか、魚が減少して違反が増えているのが現実でしょう。

『水産資源を、実現可能な最短期間で少なくとも各資源の生物学的特性によって定められる最大持続生産量のレベルまで回復させるため、2020年までに、漁獲を効果的に規制し、過剰漁業や違法・無報告・無規制(IUU)漁業及び破壊的な漁業慣行を終了し、科学的な管理計画を実施する。』

日本で闇流通がまかり通っているのは、それを排除する仕組みがないからです。その仕組みがトレーサビリティです。例えば、日本が輸入しているノルウェーサバやノルウェーサーモン。上の写真のようにバーコードで1ケースずつ管理されています。また、生産日を始め必要なデータも表記されていることが分かります。

一方で、日本の水産物の多くは、写真のように生産日はおろか、ほとんど何も書かれていないものが多く見られます。万一放射性物質や汚染の問題が起きても、魚の名前が書いてある程度ではトレースできません。「大丈夫」と言われても、、、どうやって証明するのでしょうか?

EUでは2010年から水産物の輸入に「漁獲証明」を求めています。どこで誰がいつ漁獲したのかといったことが証明されています。IUU漁業による水産物はEUに輸出できません。

EU向けにならない違法な水産物であったとしても、日本ではメロ、ミナミマグロなどの例外を除き「漁獲証明」要求していません。このためIUU漁業による水産物がすり抜けて入って来ている可能性が否定できないのです。

現状では国産でも輸入でもIUU漁業の水産物が流通してしまいます。漁業法の改正で罰則が強化されたとはいえ、残念ながらこれが日本の現実なのです。

国産、輸入品を問わず違法な水産物の流通を防ぐ方法があります。それはトレーサビリティを徹底されることです。バーコードによる生産管理が我が国で、できないはずはありません。

筆者は10年ほど前にノルウェー大使館からの依頼で、ノルウェーサバのトレーサビリティを実現するための委員として、研究を手伝ったことがあります。ノルウェーでの漁獲されたサバが日本に輸入される末端市場までのトレース。しかしその際にボトルネックになったのは、日本で加工された後のトレースでした。

ノルウェーから輸入された原料は完璧なトレースができる体制であっても、日本では水産加工品にバーコードを付けて管理する習慣はほとんどなしです。このため情報が途切れてしまうので、末端までの完璧なトレースは日本では無理でした。

なおスーパーなどで独自にトレースされていない原料に、バーコードを付けているケースは、原料からの一気通貫の管理ではないので除きます。

そもそも、日本で冷凍されたサバ、サンマなど国内販売される冷凍原料には、生産日すらケース毎に付ける習慣がありませんでした。これではトレースができるはずはありません。

日本で不正な水産物を流通させないためには、国産品においては、バーコードなどによるトレーサビリティを徹底させること。輸入品においては「漁獲証明」を要求することの2点になります。

国産水産物は、漁業法改正(2020〜)により、今後TAC(漁獲可能量)、IQ(個別割当)の魚種が増えることで資源管理が強化されて行きます。その際の逃げ道を断つことが不可欠です。国内での密漁を含むIUU漁業は、資源量の悪影響を与えています。トレーサビリティによりそれらをブロックするのです。

輸入水産物についても、EUなどがIUU漁業の輸入排除を徹底しているので、そのおこぼれが管理が甘い日本に来てしまう傾向を遮断するのは、SDGsを採択している国として当然のことです。

ちなみに、IUU漁業による水産物の流通は日本に限ったことではありません。筆者は世界のあちらこちらで見て来ていますが、日本との大きな違いはトレーサビリティによって悪循環を止めて来ていることです。

日本の対応が急がれます。

Fisk Japan HP

YouTubeはじめました おさかな研究所