2023年10月28日更新

2025年1月3日更新

アイスランド・ノルウェーともに漁解禁後2025年には再び禁漁になる可能性があります。ノルウェーはすでに禁漁を決定。アイスランドは1~3月の資源調査次第ですが禁漁と予測されています。両国とも漁業による影響だけでなく、マダラなどが捕食する数量も計算して生物多様性が考慮されて、非常に厳しい水準で資源管理をしています。このため禁漁になっても数年で必ずV字回復します。そして資源に減少傾向がみられると予防的アプローチを導入して禁漁することがあります。

対照的に日本のシシャモは両国と異なり、科学的根拠に基づく漁獲枠(TAC・漁獲可能量)さえありません。このため、このままのやり方で禁漁などを行っても、資源が以前のように回復していく可能性はありません。自主管理による管理は魚が消えていくという点で末路は同じです。海水温上昇がとか外国船がとかいう原因ではないのです。また北欧の例から見ると、稚魚放流によって漁獲量が回復するようなこともありません。2025年1月3日。

海水温の影響を受けているはずなのに?なぜ北欧だけ?

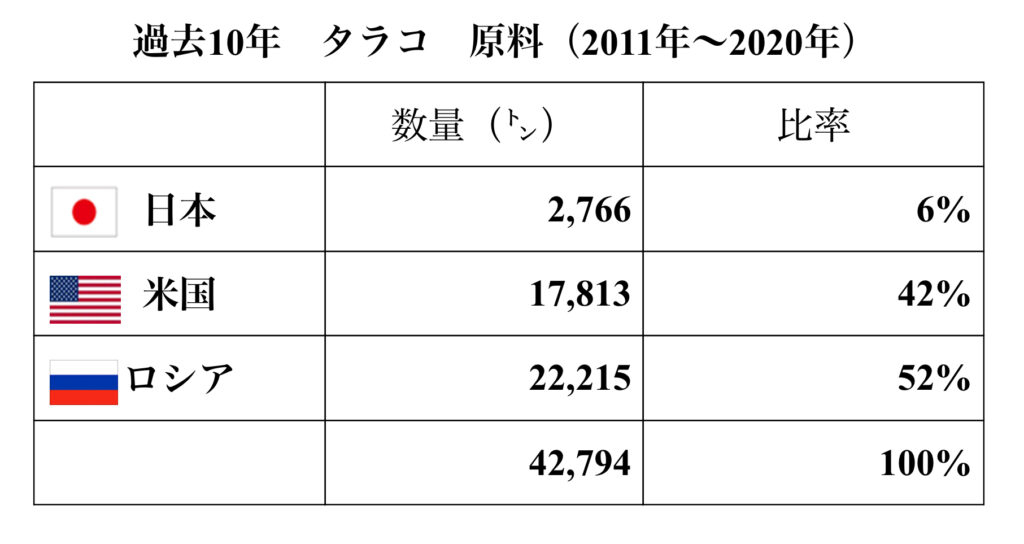

お腹に卵を抱えたお馴染みの干しシシャモ(カラフトシシャモ)。その原料の2大供給国は、アイスランドとノルウェーです。しかしご存知ないかも知れませんが、2019年からシシャモ漁を、資源回復のためにそれぞれ禁漁していました。

その甲斐があって、今年(2021年)はアイスランド、そして来年(2022年)は、ノルウェーも資源量が順調に回復して解禁となりました。そしてシシャモが再び大量に日本市場に供給されます。

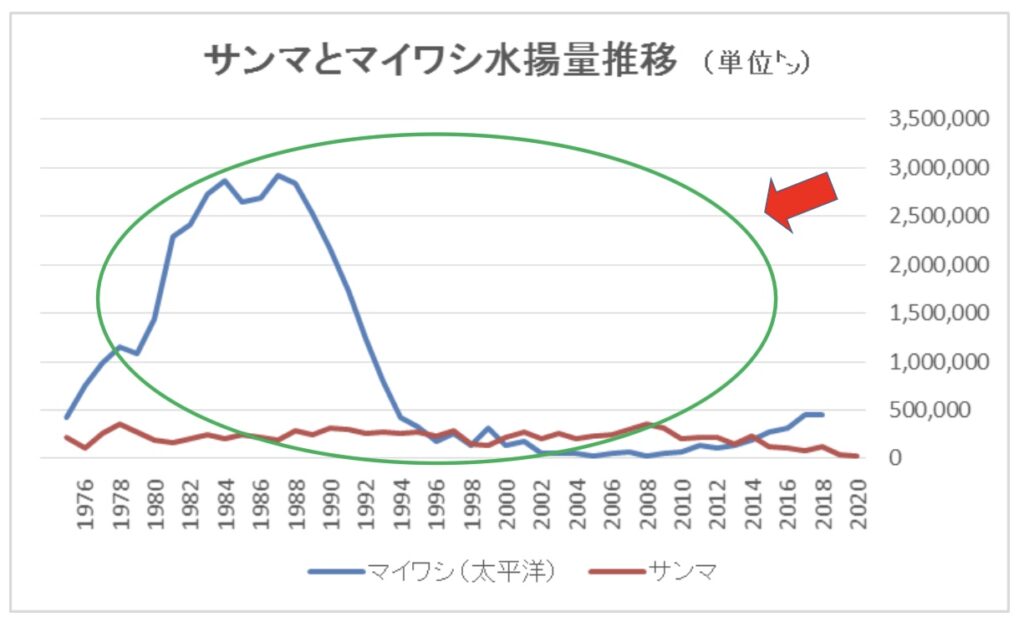

日本の国産シシャモについても後で述べますが、こちらは過去最低を更新中で回復の兆しはありません。ところで3ヶ国で漁獲量が減った原因ですが、日本でよく言われる原因は海水温の上昇です。しかし、北欧の海でも海水温上昇の影響がありますが、大きく回復しています。海水温のせいであれば、日本同様に減り続けるはずではないでしょうか???また、3ヶ国とも産卵期に狙いを定めて漁をしています。しかし減るだけで資源が回復しないのは日本だけです。

2年間の禁漁期間を経て得たものは?90万㌧!の漁獲枠

2021年10月、アイスランド海洋・淡水研究所(MFRI)から資源調査の結果、2022年度の漁獲枠のアドバイスが発表されました。その量は90万㌧と驚愕の数量でした。この数量は、日本のサバの年間水揚げ量(2019年)の2倍と言えば、その規模が想像できるかと思います。

北欧産のシシャモは、脂がのっていて人気があります。消費者としては、供給量減少で上昇していた末端価格が、供給量の回復で再び落ち着いてくることに期待したいところです。

周辺国も恩恵を受けるシシャモの資源回復

アイスランドのシシャモ資源の回復は周辺国にも大きな恩恵を与えます。その代表がノルウェーに対してです。ノルウェー海域でも、アイスランド海域同様に2019年から資源量の減少から禁漁しています。

ノルウェーには8万㌧もの漁獲枠が、おすそ分けされます。禁漁していてもノルウェー産のシシャモが供給されているのは、このような他国からの漁獲枠配分によるものです。ちなみに今年(2021年)は4万㌧分けて(アイスランド枠13万㌧から)もらっています。

過去最低の漁獲量が止まらない 悲惨な我が国のシシャモ漁

10月になり北海道でのシシャモ漁が解禁となりました。

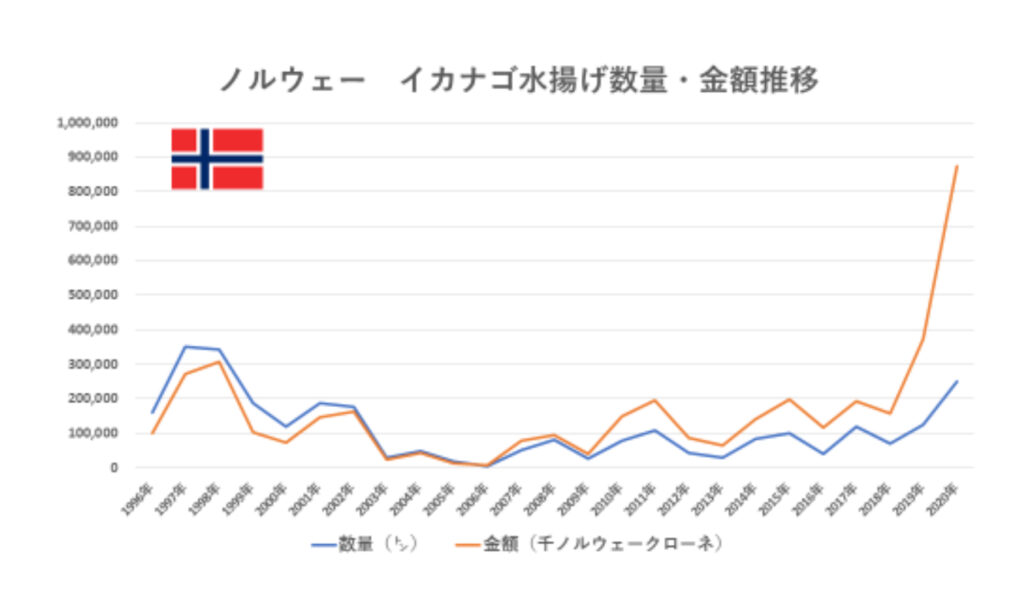

昨年(2022年)の漁獲量は僅か190㌧にまで減少。上のグラフをご覧ください。赤の折れ線グラフは漁獲量、青は単価を示しています。数量については1980年には2万㌧に迫る勢いでした。しかし今ではその面影さえ残っていません。科学的根拠に基づく漁獲枠なしで漁業を続けると、回復する機会を逃す一方で、資源激減が起こる典型的な例です。

また、大幅な供給減による暴騰が続く単価の上昇にも注目して下さい。どんどん消費者から遠い存在になっています。

ちなみに昨年の輸入量は、カナダ産(脂が少ない)と海外から分割で輸入されていた北欧産の数量を含めて僅か8千㌧でした。2021年度はアイスランドの解禁、2022年からは脂がのったアイスランド・ノルウェー産が出そろうことで再び年間2万㌧前後が輸入されて行くことでしょう。

なお、日本のシシャモ(学名Spirinchus lanceolatus)と北欧シシャモ(学名Mallotus villosus)は生態が異なります。前者は川を遡上して産卵、後者は海で産卵します。ただし、資源を持続的にしていくための管理方法の基本は同じです。

日本では、SDGs(持続可能な開発目標)の14.4で示されているMSY(最大持続生産量)に基づく水産資源管理ができていないのです。なお、2020年の漁業法改正MSYに基づく管理がようやく埋め込まれました。(注:運用がかなり甘い傾向あり)

アイスランドのシシャモはサステナブル

上の写真をご覧下さい。左側にある青いマークはMSC認証のマークです。持続可能(サステナブル)な漁業しか認証されません。残念ながら日本のシシャモ漁は、現状の管理方法では、まず無理です。

日本のシシャモ資源は、国際的な観点から俯瞰すると、非常に厳しい状況が続く可能性が高いと言えます。これは残念なことに水産資源管理制度の違いです。

たとえ単年度など短い期間で増えているように見えることがあっても、数十年単位で見れば、それは幻想であることがわかります。

この点は、ニシン、ハタハタ、ウナギなど多くの魚種で共通します。中長期的に見ると、どれも実際には良くなっていません。

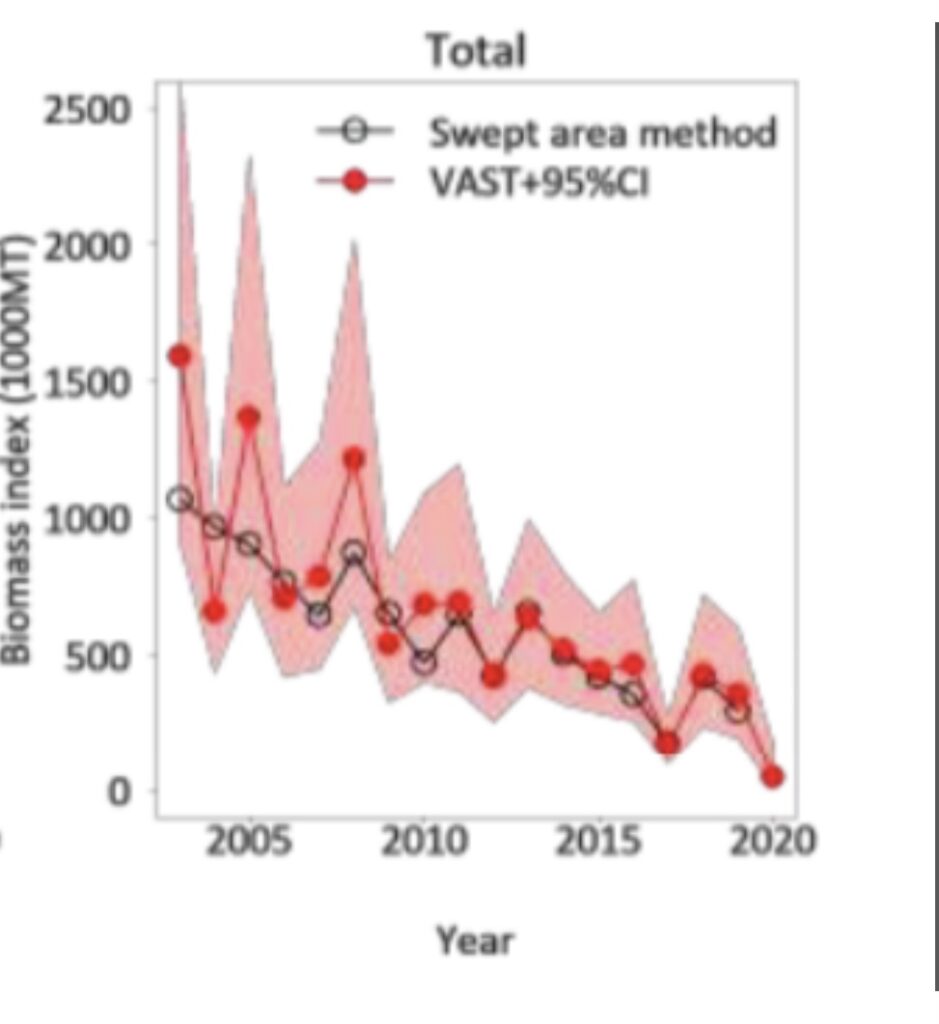

上のグラフはアイスランドのシシャモ資源量(産卵親魚量)の推移です。もともとは40万㌧の資源を残し、それ以上の資源量を漁獲枠としていましたが、近年では管理方法が変更されました。

現在の管理及び解禁基準は、産卵する親魚量(産卵親魚)を、3月15日(産卵期に該当)の時点で95%の確率で15万㌧残すというルールです。ちなみに禁漁だった2019年は20万㌧、2020年は16万㌧の同資源量がありました。

ちなみに、未成魚である1、2歳の資源量は過去3位の量ですので、将来も磐石です。アイスランドやノルウェーは未成魚のシシャモに手は出しません。

日本のシシャモ漁の場合は、そもそも科学的にどれだけの親魚量を残すか?という厳格な数量管理の方法ではありません。資源量が減って供給が減れば価格が上昇します。ですから漁期中に出来るだけたくさん獲りたいという意識が働いてしまい悪循環が続きます。

科学的根拠を ふ化放流は必要だろうか?

魚が減ることに対して策を講じることは必要です。しかし本当に効果があるのか?と疑問に思うのがふ化放流です。

2022年に北海道でシシャモのふ化場が新設され、既存施設に比べ3倍の卵をふ化させることができると計画されています。これにより漁獲量を安定させようとしているそうです。

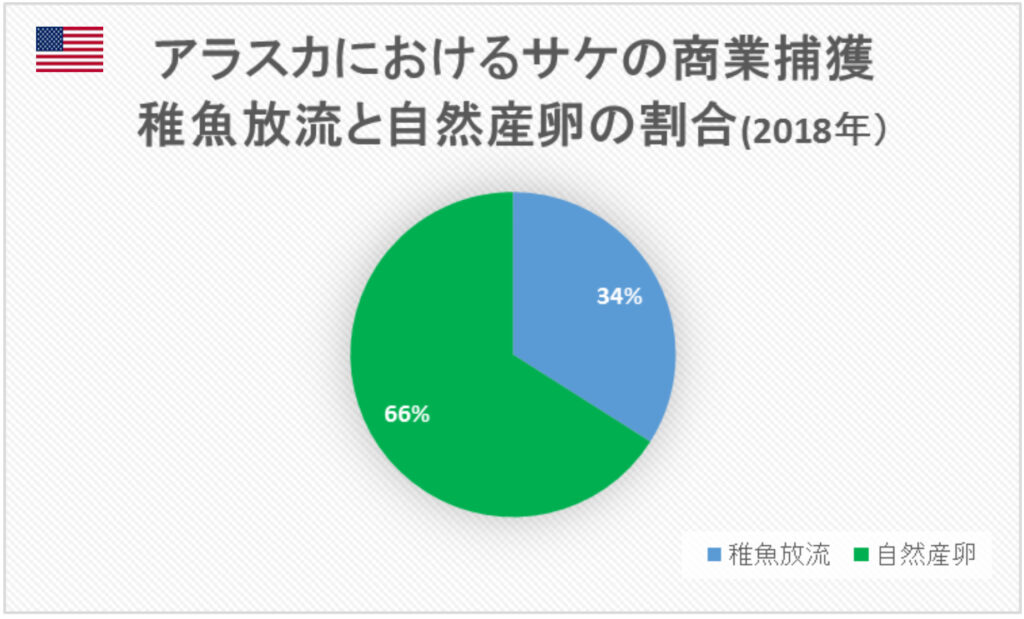

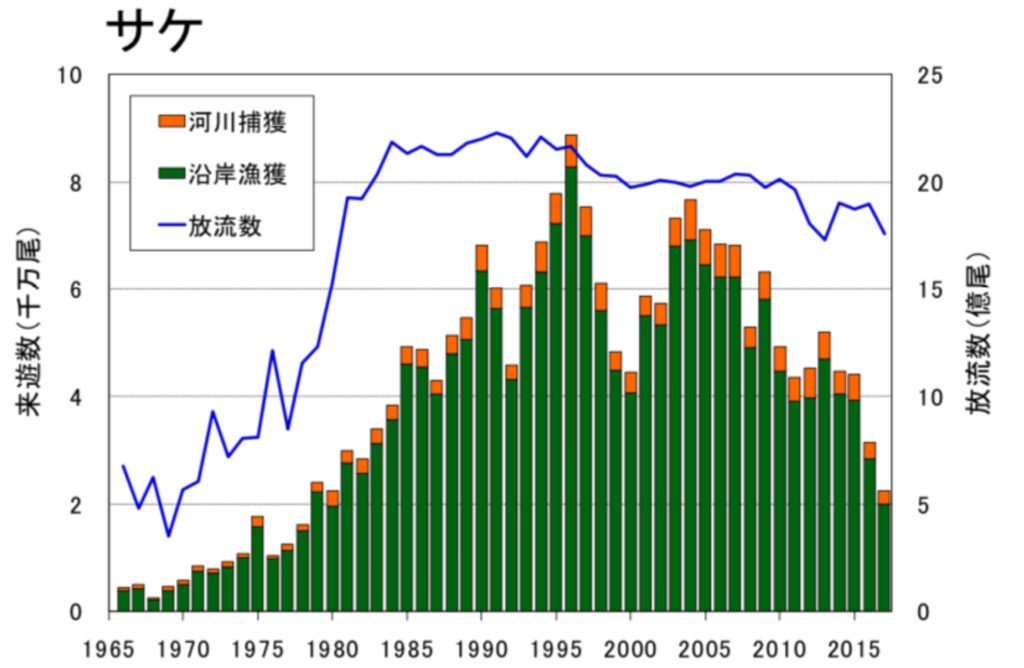

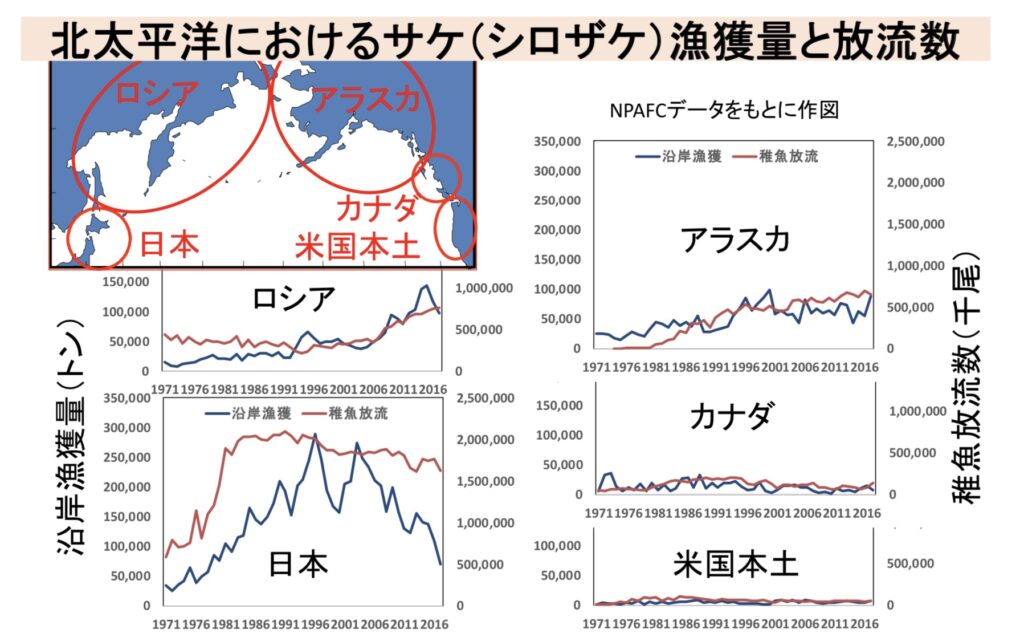

ところで、復活した北欧両国ではふ化場を使って資源を回復させたわけではありません。同じく激減が続くサケも同様なのですが、資源量をサステナブルにできている国では、自然産卵とMSY(最大持続生産量)を維持できる水産資源管理に重点を置いています。

やるべきことは、資源が回復するように、科学的根拠に基づいて現在の漁獲量を減らす。そして河川を始め、魚が産卵し易い環境を整えることが必要ではないでしょうか?

日本の水産資源管理は「井戸の中の蛙大海を知らず」といったケースが後を絶たず、様々な魚種がどんどん消えています。

そして減った原因を、自国の管理は棚上げし、海水温上昇や外国にばかり責任転嫁しています。そして、来年こそは!と大漁祈願の神頼みばかりでは、本当によくなることはありません。

ノルウェーでもシシャモ漁解禁

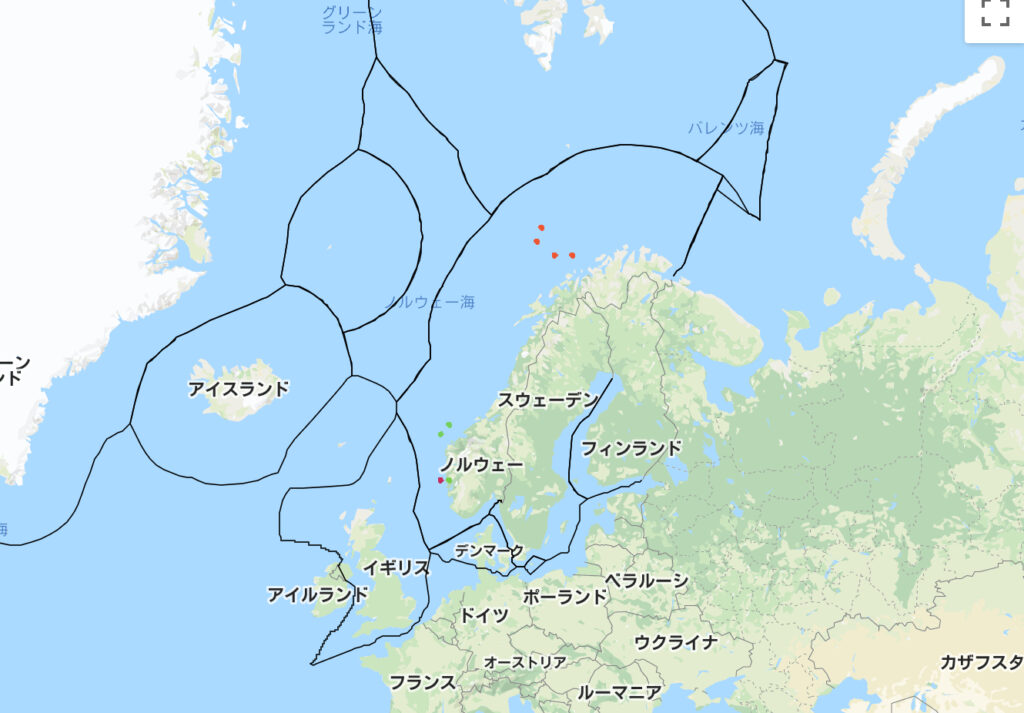

アイスランドに続き、ノルウェーでも来年(2022年)からシシャモ漁が解禁となりました。ノルウェーが資源を管轄するのは、北部のバレンツ海の漁場です。その産卵場はノルウェー北部(ロシア含む)で、アイスランドのシシャモとは、資源の系統群が異なります。アイスランドが漁獲するシシャモは、アイスランド沿岸で産卵します。

生態系も考えた水産資源管理

ところでシシャモを食べるのは人間ばかりではありません。マダラを始めとした、多くの魚の貴重なエサでもあります。シシャモの漁場でマダラが混獲されたりすると、その漁場は禁漁区にするなど厳格に管理されています。

漁獲枠設定の際には、漁獲量だけでなく、他の魚がエサとする量も計算されています。イカナゴ・マイワシといった食物連鎖の低辺にいる魚は、人間だけでなく海の生き物にとっても非常に重要なエサです。

エサ資源が減れば、そのエサを食べていた魚の資源も減ります。残念ながら日本では、こうした他の魚のエサとなる分量の配慮に関する報道は聞きません。生物多様性も十分考慮することが重要であることに気付いていただければと思います。

なお、アイスランドは日本と漁業規模が違うとか、種類が違うシシャモではないか?という問題ではありません。

科学的根拠に基づく水産資源管理ができているかどうかという、極々基本的な入口のところで致命的な違い(誤り)が起きているということが言いたいことであることを申し添えておきます。

Fisk Japan HP

YouTubeはじめました おさかな研究所